华强北的空气中,曾经弥漫的焊锡味已被另一种躁动取代——存储芯片市场的“淘金热”正席卷而来。“以前得求着客户清库存,现在报价根本追不上涨价速度。”一位主营内存条的商户老板笑得合不拢嘴,他的柜台前堆满了等待发货的包装箱,订单量较去年同期翻了三倍。

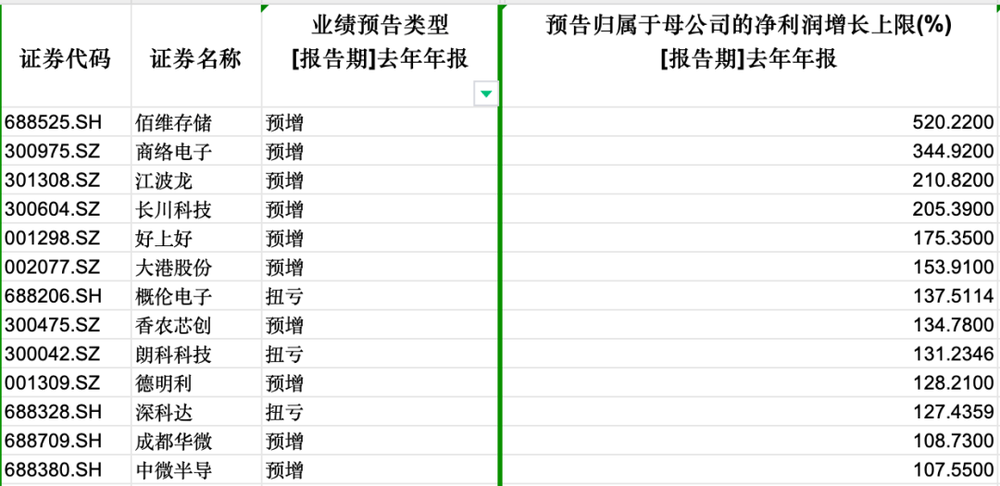

这场由AI技术驱动的存储芯片“超级周期”,正在重塑整个产业链的利润格局。A股市场率先感受到这股热浪:截至1月29日,52家存储概念企业中,25家业绩预喜,31家净利润同比增长,其中13家企业利润增幅超过100%。佰维存储的财报显示,自2025年二季度存储价格企稳回升后,公司重点项目陆续交付,毛利率显著改善;江波龙则凭借高端产品布局和海外业务拓展,在下半年实现盈利水平稳步提升。

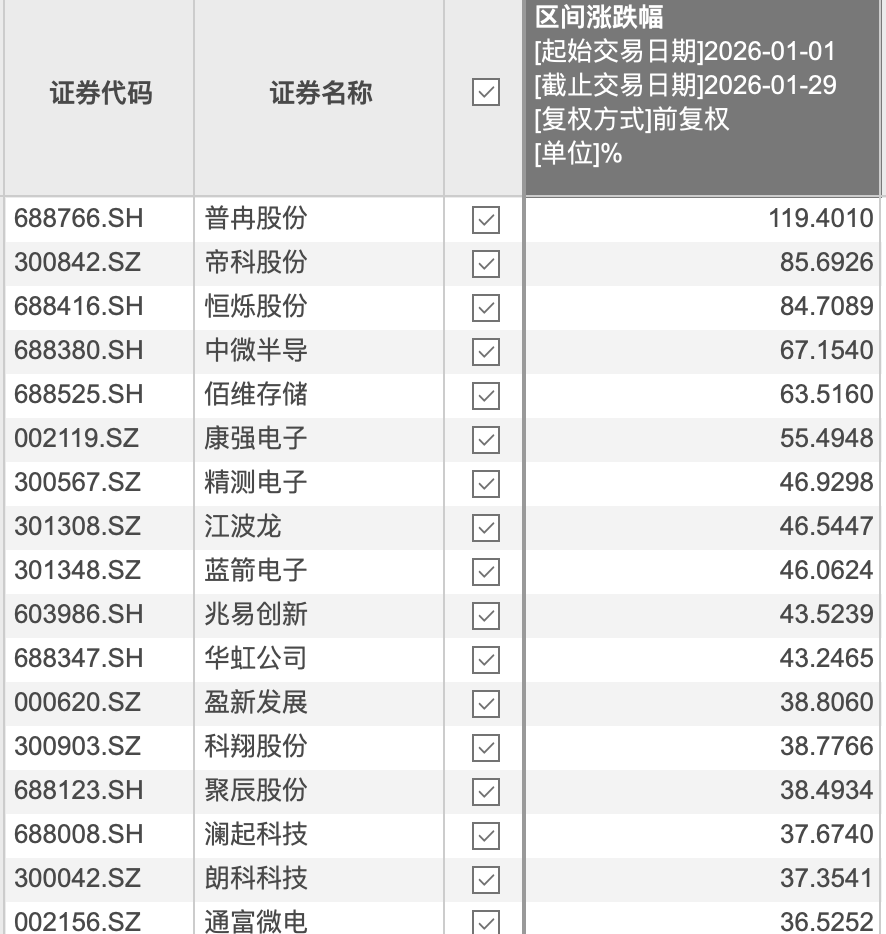

市场研究机构Counterpoint的报告印证了这种狂热:存储价格已突破2018年历史峰值,供应商议价能力达到空前高度。该机构预测,2026年一季度存储价格将再涨40%-50%,二季度继续上扬约20%。资本市场的反应更为直接——普冉股份年内涨幅超119%,帝科股份、恒烁股份等企业股价均飙升逾80%。

在这场盛宴中,模组厂商的转型尤为引人注目。深圳某模组厂负责人透露:“产线24小时运转,订单排到明年,现在连客户电话都不敢接,怕得罪人。”这种焦虑背后,是行业格局的深刻变化:AI服务器对内存的需求量是普通服务器的8-10倍,且仍在快速增长。江波龙等企业开始向上游技术环节突破,其UFS4.1旗舰存储产品即将批量出货,定制化端侧AI存储产品已在头部客户中实现规模化应用。

资本的嗅觉最为敏锐。江波龙宣布37亿元募资计划,重点投向存储器应用技术开发、NAND主控芯片设计等核心环节;德明利拟通过定增募集32亿元,用于SSD和DRAM扩产;普冉股份则以1.44亿元收购诺亚长天股权,间接控股存储器企业SHM,承接SK海力士剥离的2D NAND业务。“窗口期转瞬即逝,动作慢一步,下一轮分蛋糕时就只能靠边站。”一位行业分析师如此评价。

但狂欢的另一面,是终端厂商的艰难挣扎。TrendForce数据显示,受CPU缺货和存储价格暴涨双重冲击,2026年一季度全球笔记本出货量预计环比下降14.8%,全年出货预期从年减5.4%下修至9.4%。联想、戴尔、华硕等头部品牌已陆续上调产品价格,中高端笔记本涨幅达500-1500元;小米集团总裁卢伟冰坦言:“内存涨价直接动摇了中端机性价比的根基。”

这种压力在财报中清晰可见。传音控股2025年营收同比下降4.58%,净利润暴跌54.11%,公司明确将原因归结为存储等元器件价格上涨推高成本。智能手机行业尤为敏感——中端机型内存成本占BOM成本的15%-20%,高端机型也达10%-15%,部分品牌甚至被迫取消低端机型上市计划。“现在每卖一部手机都在亏钱,不涨价就只能砍配置。”一位国产手机厂商高管无奈表示。