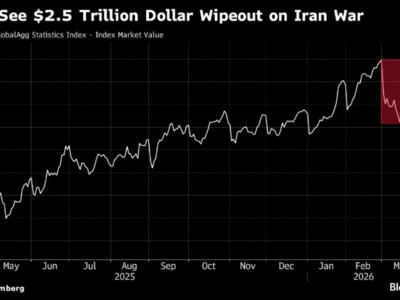

3月23日,全球金融市场上演一场罕见的“集体踩踏”。

周一亚市开盘,韩国综合指数低开熔断,收跌6.49%,日经225、越南指数、A股三大指数、港股恒指国指等均跌超3%。

所有的股指K线都跌破位,几乎是没有缓冲,没有像样反弹的单边下跌。

贵金属,这个传统意义上的“终极避风港”,更是出现了近乎崩塌的下跌。国内黄金期货主力暴跌8.62%回落至940元/克,白银期货主力暴跌11.67%至15411元/千克,铂金、钯金则分别暴跌了11.38%、12.42%。

避险资产与风险资产也在同步下跌。美国10年期国债收益率升至4.42%,创近半年新高;美元指数震荡走强至99.76,涨幅0.2%,进一步压制了非美元资产。

这是一场几乎没有避风港的抛售。

唯一在上涨的,是石油资产。今天国内原油主合约大涨7.5%收834.6元/桶,创历史新高,美油、布伦特原油也都重新涨到了110美元/桶的高位。

如此罕见的全球资产无差别抛售,市场到底在害怕什么?

01

美伊冲突持续升级,48小时倒计时

今天全球市场恐慌的导火索,源于美伊冲突的再次升级。

据报道,当地时间3月21日,美方已开始就对伊和平谈判的可能形式展开初步讨论,其特使贾里德·库什纳和史蒂夫·威特科夫均已参与相关讨论,但双方尚未进行直接接触,仅通过埃及、卡塔尔、英国等第三方传话。

但美方开出的条件,直指伊朗核心利益,寸步不让:

一是重开霍尔木兹海峡,保障全球石油运输;

二是销毁高丰度浓缩铀,放弃核研发;

三是5年内停止研发导弹、停止铀浓缩、停用三处核设施;

四是禁止资助地区反美武装。

而伊朗的反制要求同样强硬且苛刻:

保证战争不再发生,美方不得再对伊朗采取军事行动;

关闭美国在中东地区的所有军事基地;由侵略方向伊朗支付战争赔偿;

结束该地区所有战线的战事;为霍尔木兹海峡建立新的法律体系;

审判并移交从事反伊朗活动的媒体人员。

表面上,美国和伊朗似乎都释放了谈判的信号,但双方的立场差距之大,几乎看不到任何交集。

更关键的是,伊朗前议会议长AliLarijani(最有能力协调各派系的关键人物)近期被击杀,领导力真空大幅降低了短期内达成和平协议的概率。

而特朗普发出的48小时最后通牒,更是将局势推向了悬崖边缘。

按照特朗普发文时间(美东时间上周六晚上7点45分)推算,48小时期限将于美东时间3月23日晚约7点45分、北京时间3月24日早7点45分到期。通牒内容简单粗暴:若伊朗不在期限内开放霍尔木兹海峡,美国将打击并摧毁其所有发电厂。

面对威胁,伊朗革命卫队强硬回击,放出“同归于尽”的狠话:

若特朗普的威胁付诸实施,伊朗将立即采取4项措施——完全关闭霍尔木兹海峡、打击以色列所有发电站和能源设施、彻底摧毁中东地区所有美国持股的公司、打击设有美军基地的中东国家的发电站。

雪上加霜的是,3月21日美军再次袭击伊朗纳坦兹铀浓缩设施,同日伊朗向以色列迪莫纳、阿拉德两镇发射导弹,造成175人受伤,以色列随即宣布全国下周线下课程全部取消,局势进一步升级。

伊朗武装部队更是警告,若再遭袭击,将重创阿联酋哈伊马角(毗邻霍尔木兹海峡,战略位置关键),并对美以实施对等反击。

这种剑拔弩张的对抗态势,让市场对战争升级的担忧预期急剧升温。

尽管有消息显示,特朗普团队已开始讨论对伊和谈的可能条件,但双方无直接接触、立场差距巨大的现状,意味着短期内难以达成和平协议。

不确定性,成为当前全球市场最大的“敌人”,也是资产抛售的直接推手。

现在,没有人知道,48小时后,中东会不会燃起全面战争;没有人知道,霍尔木兹海峡会不会被彻底关闭。

02

高盛严厉警告:第二只靴子即将落地

美伊谈判的不确定性只是全球市场暴跌的“导火索”,真正让市场担心的,是长期高油价对全球经济的打击,进而拖累金融市场。

当前,霍尔木兹海峡这条“能源生命线”已近乎瘫痪——实际流量从正常的2000万桶/日暴跌至60万桶/日,降幅高达97%,波斯湾石油流量的损失占全球供应量的17%,规模是2022年俄罗斯石油中断峰值的18倍。

高盛在近日发布的旗舰宏观报告《TopofMind》中发出严厉警告:当前全球资产仅对“通胀冲击”进行了充分定价,却完全无视了高昂能源成本对全球经济增长的毁灭性打击。一旦市场对“战争短期结束”的盲目乐观被证伪,“增长下行(衰退)”将成为掉落的第二只靴子,届时全球资产定价将迎来极其暴烈的反转。

据高盛研报测算:油价每上涨10%,全球GDP将下降逾0.1%,全球整体通胀率将上升0.2个百分点,亚洲部分国家及欧洲受冲击更甚。

按此推算,当前三周的海峡中断,已对全球GDP造成约0.3%的拖累;若中断持续60天,将导致全球GDP下降0.9%,并推高全球物价1.7%。

叠加开战以来全球金融条件指数(FCI)已大幅收紧51个基点,全球经济失速风险正在急剧攀升。

更值得警惕的是,高油价还加剧全球通胀压力,迫使主要央行集体转向鹰派,进一步收紧货币政策,成为压垮资产价格的“最后一根稻草”。

3月18-19日,全球主要央行密集召开货币政策会议,均选择维持现行利率不变,但鹰派信号显著增强:

美联储上调年终PCE通胀预期,仅预计今年一次降息、2027年一次;

日本央行已经明确警告,中东冲突推升原油价格将加剧通胀压力;

欧洲央行和英国央行也发出明确暗示,最早4月加息以应对伊朗战争引发的通胀。

央行紧缩预期升温,直接抬升实际利率与持有非生息资产的机会成本,这也是黄金等贵金属持续走低的核心原因。

03

市场从“交易通胀”到“交易衰退”

此前,大家普遍认为,美伊冲突带来的只是短期油价上涨,通胀压力可控,央行不会过度紧缩,经济增长仍能保持韧性。因此资产定价主要围绕“通胀预期”展开,部分顺周期资产仍能维持坚挺。

但随着霍尔木兹海峡封锁持续、美伊谈判陷入僵局,市场开始意识到:高油价不是短期现象,而是可能持续数月甚至更久的长期冲击;这场冲击带来的,不仅是通胀,更是全球经济的衰退风险。

于是,交易逻辑彻底反转,“衰退预期”成为市场定价的核心,各类资产的估值体系被全面重构——无论避险资产还是顺周期资产,都被卷入抛售潮。

首当其冲的是不生息的贵金属资产,尽管黄金有传统避险属性,但在高利率、强美元,以及通胀预期与衰退担忧的双重博弈中,吸引力大幅下降。金价目前已抹去了今年以来的所有涨幅,上周,黄金才大跌10.44%,创下了近42年来最大单周跌幅。

铜铝锡锌等有色金属等顺周期资产同样遭遇“血洗”。因为有色金属作为工业生产的核心原材料,如果全球经济衰退将导致工业需求大幅萎缩,需求将迎来断崖式下跌。

还有新兴市场股市也会迎来压力,近日新兴市场股市遭遇猛烈抛压,MSCI新兴市场指数今天日内跌3.8%,创年内新低。巴西、印度、南非等主要新兴市场股市跌幅均超4%,资金纷纷撤离,转向美元等相对安全的资产。

高盛策略师指出:当前全球资产迄今仅仅将这场冲突作为一次“通胀冲击”进行交易,完全没有计入“增长下行”的风险。一旦这种盲目乐观被证伪,能源价格证明具有持久性,市场将被迫对全球增长和企业盈利进行猛烈的下修定价。

高盛警告:一旦油价突破160美元/桶,将直接触发全球衰退。历史数据表明,1973至1975年和1990年的石油危机中,能源价格高企最终会摧毁需求,能源相对抗跌,而金属和粮食将率先崩盘。如果本次冲突推动油价到达那个区间,大宗商品内部的分化将远比现在剧烈,资产抛售潮也将进一步升级。

04

总结

对于全球资本市场而言,能否早日迎来修复拐点,关键在于霍尔木兹海峡能否真正全面通航,国际石油贸易规模能否早日基本恢复到战争之前的水平。

这是一个极为重要的连锁反应:只有海峡通行恢复正常,国际石油供应缺口得到弥补,油价才能逐步回落;油价回落,通胀压力才能缓解,主要央行的紧缩预期才能边际放松。

而央行政策放松,资本市场的交易逻辑才能从“交易衰退”重新回归理性,逐步修复估值。

对于普通投资者而言,当前最需要做的,是要保持谨慎,敬畏市场,耐心等待局势明朗。(全文完)