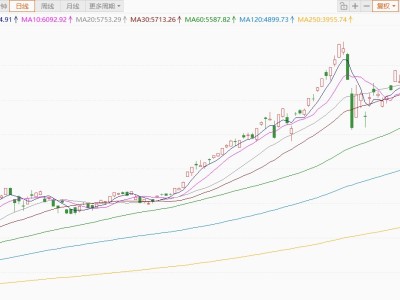

摩根士丹利发表研报指,将复星医药2026至2028年收入预测上调3%,基于创新药销售额上升,以及预期每年入帐约8亿元的经常性授权收入;同时将净利润预测分别下调1%、下调1%及上调4%,仍预期公司可达成2026至2027年员工持股计划(ESOP)的净利润目标。该行将复星医药A股目标价降至40元,H股目标价32港元,评级“增持”。

ITBear旗下自媒体矩阵:

摩根士丹利发表研报指,将复星医药2026至2028年收入预测上调3%,基于创新药销售额上升,以及预期每年入帐约8亿元的经常性授权收入;同时将净利润预测分别下调1%、下调1%及上调4%,仍预期公司可达成2026至2027年员工持股计划(ESOP)的净利润目标。该行将复星医药A股目标价降至40元,H股目标价32港元,评级“增持”。