江阴华新精密科技股份有限公司(以下简称“华新精科”),一家在汽车铁芯领域内资厂商中排名前列的企业,近日在上交所主板的IPO进程有了新的进展。

自2023年1月向证监会递交沪市主板IPO申请以来,华新精科的上市之路历经波折。当年3月,其申请平移至上交所,但因财务资料过期而多次中止审核。不过,近期该公司已更新招股书并恢复了审核。

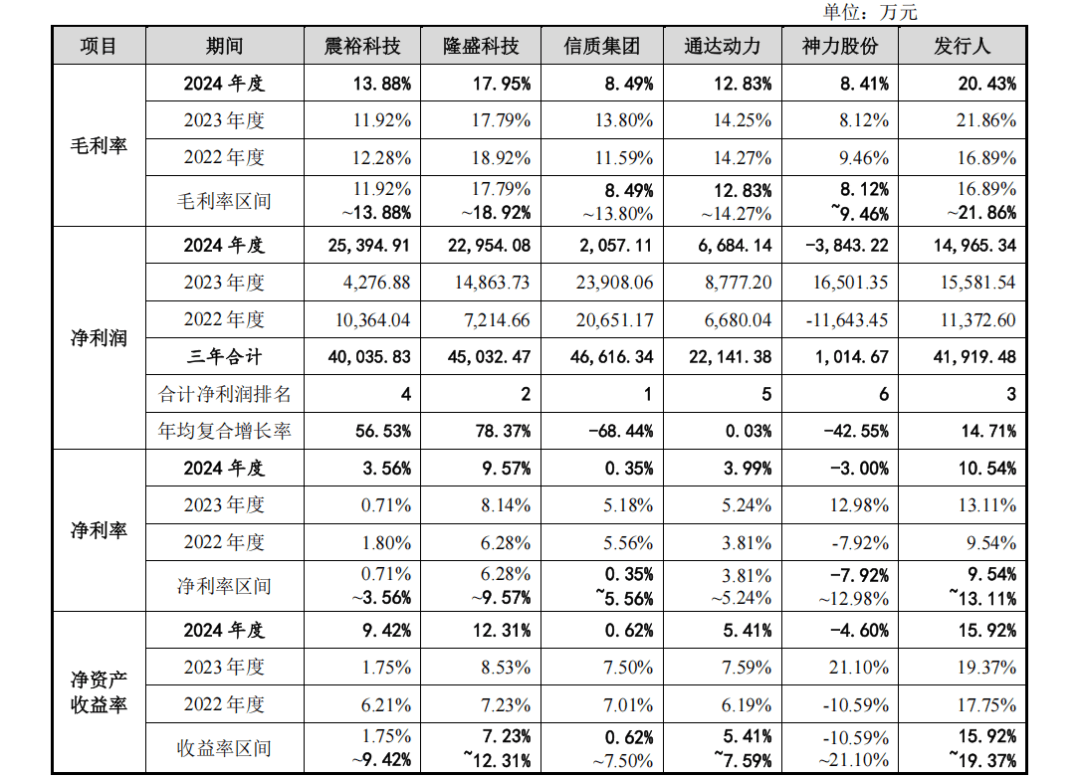

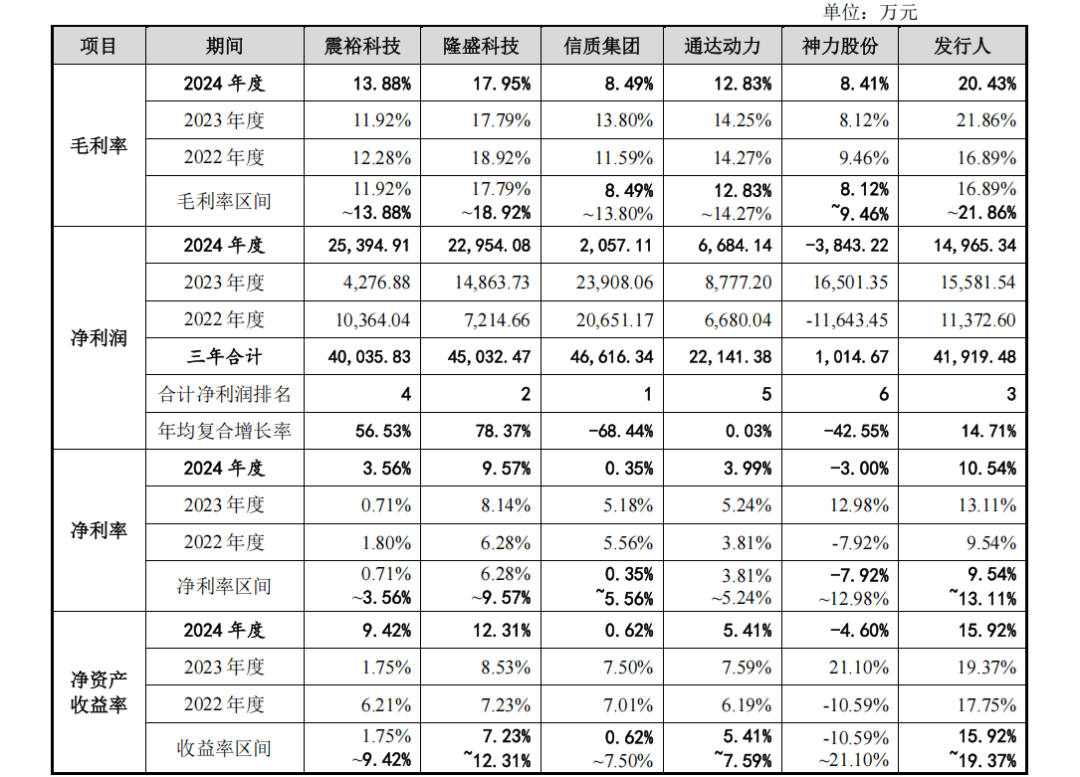

华新精科的毛利率远高于同行业可比公司。在2022年至2024年期间,其毛利率分别达到16.89%、21.86%和20.43%,而同行业可比公司中,最高的隆盛科技也仅为17.79%-18.92%。华新精科在回复问询函时表示,这与公司在精密冲压铁芯细分下游领域及细分分类上的差异有关。随着公司采用模内点胶技术的新能源汽车驱动电机铁芯产品向宝马集团等客户大批量交付,相关产品的毛利率水平也有所上升。

然而,尽管毛利率高企,华新精科的产能利用率和产销率却并未达到满转的程度。数据显示,2022年至2024年期间,其新能源汽车驱动电机铁芯的产能利用率分别为84.98%、48.71%和60.97%,而产销率也仅在90%左右波动。这引发了市场对其募资扩产计划消化能力的担忧。

此次IPO,华新精科计划募资7.12亿元,其中4.45亿元用于新能源车用驱动电机铁芯扩建项目。该项目预计建设周期为24个月,将新增年产新能源车高端驱动电机定转子铁芯100万套的生产能力。然而,在产能利用率和产销率均未达到满转的情况下,新建产能如何消化成为市场关注的焦点。

华新精科的应收账款问题也不容忽视。报告期各期末,其应收账款账面价值分别高达4.52亿元、2.94亿元和5.48亿元,占同期期末流动资产的比重较大。其中,比亚迪作为其重要客户,各期应收账款余额均位居前列。由于比亚迪大部分货款使用迪链票证回款,而迪链票证不符合票据确认条件,导致华新精科在期末时点仍有大量未到期的迪链票证在应收账款中列报。

这一问题导致了华新精科现金流的持续流出。报告期各期,其经营活动产生的现金流量净额分别为-6518.31万元、4.58亿元和-6338.43万元。尽管2023年由于新导入的大客户宝马集团账期较短,使得经营性现金流量净额出现正流入,但随着收到的比亚迪迪链增加,以及供应商汇票到期承兑金额增加,2024年现金流再次呈现净流出态势。

华新精科作为新能源汽车行业的重要供应商,其IPO进程备受市场关注。然而,产能利用率不足、产销率波动以及应收账款高企等问题,都给其未来发展带来了一定的不确定性。市场将密切关注其如何应对这些挑战,以及新建产能的消化情况。