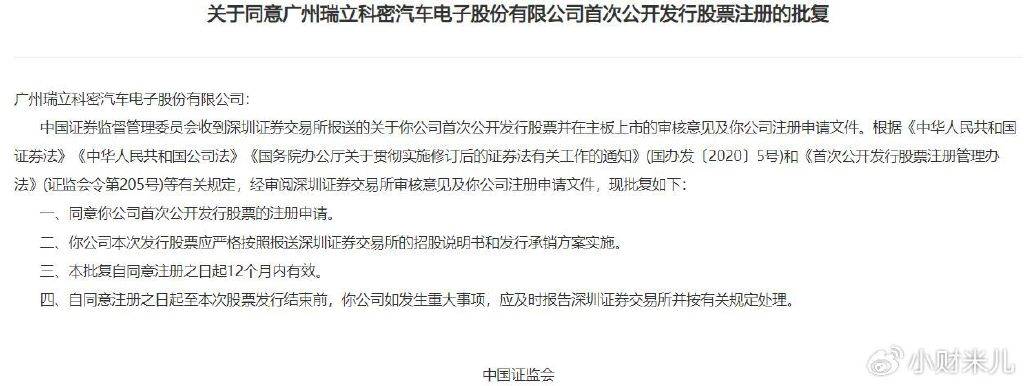

近日,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)迎来了其发展历程中的重要里程碑。中国证监会已正式批准该公司在深圳证券交易所主板首次公开发行股票的注册申请。

瑞立科密,在中国汽车电子产业国产化的大潮中,以及在商用车智能化升级的推动下,正从一个行业内的“隐形冠军”逐步转变为资本市场的明星企业。作为国内气压防抱死制动系统(ABS)市场的领头羊,瑞立科密凭借其459项专利(其中发明专利58项)和93项软件著作权,构建了坚实的技术壁垒。公司与一汽解放、中国重汽等头部汽车制造商建立了紧密的合作关系,并通过15.22亿元的IPO募集资金,进一步加大对智能电控系统的研发力度。

瑞立科密的核心竞争力在于其对商用车安全电控系统的全面掌控。公司自主研发的气压ABS系统制动响应时间比行业平均水平快15%,其关键算法还获得了德国莱茵TUV认证,使其成为国内首家获此殊荣的ABS企业。在商用车领域,瑞立科密的ABS、EBS、ESC产品市场占有率分别高达24%、27.92%和23.72%,气压电控制动系统连续三年稳居行业第一。这一成绩的取得,离不开公司持续的研发投入,2022年至2024年,研发费用从9500万元增长至1.4亿元,年均占比营收6%-7%,专注于新能源适配技术的研发。

尽管液压电控系统(主要用于新能源车)目前在公司收入中的占比不到20%,且毛利率仅为10.85%,但瑞立科密正在通过募投项目“大湾区汽车智能电控系统研发智造总部”的建设,提升其在电控制动与ADAS领域的集成能力,为新能源商用车渗透率的提升储备技术动能。

瑞立科密的业绩与商用车市场的周期性波动密切相关。2022年,受商用车销量大幅下滑31%的影响,公司净利润大幅下降至9696万元。然而,到了2023年,公司业绩迅速反弹,净利润增长至2.69亿元,同比增长183.92%,显示出其强大的恢复能力。这种能力主要得益于三大结构性优势:与客户的高黏性、全球化的市场布局以及多元化的产品矩阵。

在政策层面,商用车安全监管的升级和新能源渗透率的提升,为瑞立科密打开了长期的增长空间。交通运输部已明确要求,从2025年起,新生产的货车必须标配EBS系统,预计这将带来超过百亿元的新增市场规模。同时,瑞立科密开发的AEBS(先进紧急制动系统)已进入主机厂验证阶段,适配L3级智能驾驶商用车。募投项目达产后,公司的智能电控系统产能将提升40%,这将有助于公司在国产替代的窗口期抢占更多的市场份额。

瑞立科密的估值逻辑正在从“商用车周期β”向“电控技术α”转变。以2024年净利润2.69亿元计算,公司的发行市盈率约为22倍,显著低于汽车电子板块的均值(35倍)。尽管短期内,美国对华关税加征可能对公司产生一定影响(对美销售占比不足5%),但长期来看,随着公司技术储备的释放和重组整合的推进,瑞立科密有望实现液压电控毛利率向气压产品靠拢、海外营收占比突破30%、ADAS产品线商业化落地等三大协同效应,从而复制拓普集团等传统部件企业向智能底盘系统转型的成功路径。