深圳承泰科技正式向港交所递交上市申请,拟登陆主板市场,成为继禾赛与速腾聚创之后,又一家冲刺资本市场的车载雷达供应商。另一家激光雷达企业图达通也于今年早些时候向港交所发起冲击,但目前仍在聆讯阶段。

与禾赛和速腾聚创有所不同,承泰科技专注于毫米波雷达领域,主要服务于L0至L2+级别的辅助驾驶系统,其产品的位置精准度相对较低。相比之下,禾赛与速腾聚创不仅覆盖了L2+辅助驾驶市场,还积极布局L3至L4级别的高阶自动驾驶领域,产品具有更高的分辨率和位置精度。

在业务规模、经营业绩及现金储备等方面,承泰科技与禾赛、速腾聚创存在较大差距。然而,承泰科技在毫米波雷达领域仍占据一定市场份额。据招股书显示,按2024年出货量计算,承泰科技是中国最大的车载前向毫米波雷达供应商,以及第三大的车载毫米波雷达供应商,市场份额分别为9.3%和4.5%。

承泰科技的两位创始人均出身华为,拥有丰富的技术背景。执行董事、董事会主席兼总经理陈承文曾任华为技术主管,另一位联合创始人、副总经理周珂也曾在华为任职。承泰科技已开发出包括第5代4D雷达、第5.5代4D高解析度雷达、中央计算雷达等在内的毫米波雷达产品矩阵,涵盖前向雷达、角雷达等多个类别。

目前,承泰科技的主要雷达型号仅有7款,主要应用于乘用车及商用车的智能驾驶系统,主要集中在自适应巡航控制(ACC)及车道保持功能。值得注意的是,承泰科技对客户的依赖性较高,尤其是对比亚迪。比亚迪是承泰科技的主要客户之一,其毫米波雷达产品被广泛应用于比亚迪的汉、唐、宋等多款车型。

招股书显示,承泰科技2024年高达93.6%的收益来自比亚迪,这一比例较2022年的81.9%有所上升,显示出承泰科技对比亚迪的高度依赖。虽然短期内为承泰科技带来了稳定的订单,但长期过度依赖单一客户可能增加经营风险,甚至限制其技术发展的自主性。

自成立以来,承泰科技已获得多家投资机构的融资,包括松禾资本、毅达资本、国科投资、杉创中小微、和高资本等,供电产品厂商新雷能也是其投资者之一。在完成C轮融资后,承泰科技的估值达到13.2亿元人民币。

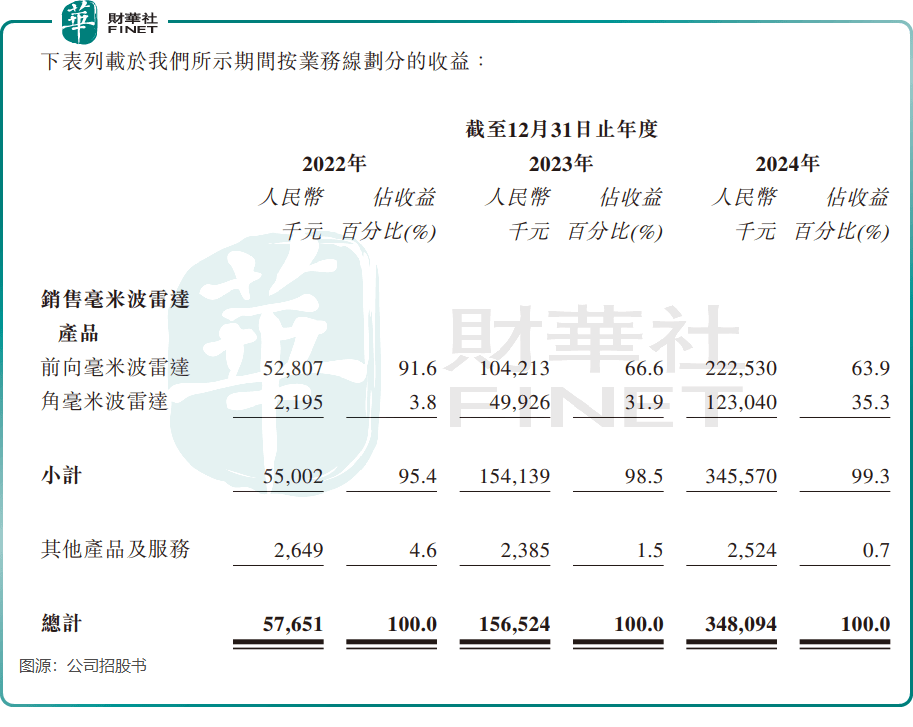

随着自动驾驶行业的蓬勃发展,作为自动驾驶“眼睛”的激光雷达和毫米波雷达也迎来了快速增长。承泰科技借助比亚迪销量的飙升,毫米波雷达产品销量从2022年的22.1万台猛增至2024年的187.5万台。然而,由于车载雷达行业技术的不断成熟和产品价格的下探,承泰科技的毫米波雷达产品平均售价逐年下降,2024年已降至每台184元。

销量增长推动了承泰科技收入的飙升,2024年收入达到3.48亿元人民币,较2022年的5765.1万元增长超过5倍。然而,在利润端,承泰科技目前仍处于亏损状态,2022年至2024年期间分别录得净亏损7917.4万元、9659.8万元和2176.8万元。

尽管承泰科技已完成多轮融资,但其现金流状况依然紧张。截至2024年底,公司持有的现金及现金等价物仅为1586.5万元人民币,而同期流动负债总额高达6.2亿元人民币,负债净额为负3.26亿元人民币。