新能源汽车补能领域迎来革新,换电站产业正步入规模化应用的新纪元。这一创新模式通过车电分离设计,显著提升了补能效率,优化了购车成本,并强化了电池管理。以蔚来为例,其换电站仅需3至5分钟即可完成单次补能,效率远超传统充电方式,同时结合BaaS电池租赁服务,用户购车成本可节省约30%。集中式电池管理不仅延长了电池寿命20%至30%,还通过智能调节峰谷电价,促进了电网负荷平衡。

当前,换电站行业展现出多元化的竞争格局,头部企业正以差异化战略加速市场布局。蔚来专注于C端用户生态的打造,已建成超过3,000座换电站,覆盖全国90%的地级市,形成高效便捷的补能网络。而吉利旗下的易易互联则聚焦于B端市场,计划到2025年建设5,000座换电站,致力于提升网约车、物流车等领域的运营效率,降低换电成本。这一双线发展策略预计将在2027年推动换电站保有量突破3.4万座,年复合增长率高达77.56%。

随着换电模式经济性的不断验证,行业正面临从规模扩张向质量提升的转型期。一方面,通过电池资产金融化、梯次利用储能等创新模式,换电站的单站投资回收期已缩短至3至5年。另一方面,跨品牌兼容性不足、重资产运营风险等问题仍是行业发展的瓶颈。然而,随着《换电车型安全要求》等国家标准的实施,乘用车换电接口有望实现统一,届时换电站将升级为“城市储能节点”,与V2G技术、分布式能源网络深度融合,重塑新能源汽车能源基础设施的价值链。

回顾我国换电站的发展历程,经历了从国家电网主导的技术探索,到因标准缺失和成本压力转向充电优先的阶段,再到政策转向与技术进步双重驱动下的商用车领域突破。截至2022年末,我国换电站保有量已达1,973座,较2018年增长了6.6倍。这一历程见证了换电技术的不断成熟和市场需求的日益增长。

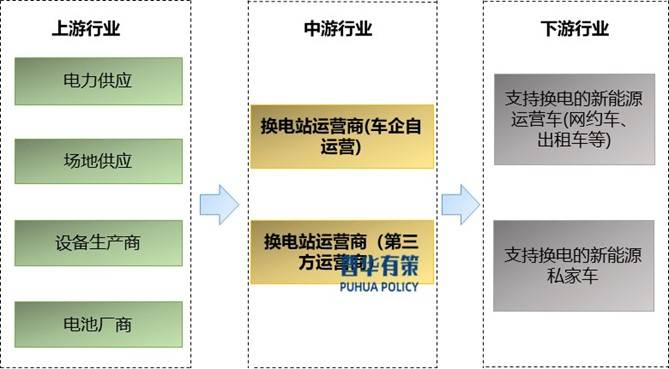

在换电站行业的竞争格局中,头部企业依托不同的技术路径形成了差异化优势。蔚来汽车凭借封闭式底盘换电体系,在高端乘用车市场占据领先地位,同时构建用户社区与电池服务生态,巩固市场地位。奥动新能源则专注于商用车领域的标准化换电,与能源巨头合作提升基础设施的复用效率。伯坦科技、协鑫能科等企业在分箱换电领域展现出模块化电池包的适配能力,打破了车型限制。吉利旗下的易易互联采用轻资产模式,通过柔性适配技术解决多品牌兼容问题,在二、三线城市网约车市场迅速扩张。宁德时代、国家电网等产业链领军企业正通过技术定义权和生态整合能力,争夺行业的主导地位。

随着政策的持续推动和技术的不断进步,换电站行业将迎来更加广阔的发展前景。《换电模式新能源汽车推广应用实施方案》等政策的出台,将进一步强化技术规范,促进企业构建“标准化+集约化”体系。具备车-站-电协同能力的企业将在竞争中占据优势,推动行业资源的高效整合与优化配置。