2025年上半年,中国合资车企市场格局经历深刻变革,整体市场份额缩减,但内部呈现出显著的分化趋势,转型步伐明显加快。

大众品牌稳扎稳打,守住了市场基本盘,而丰田和通用则通过灵活的战略调整,实现了销量的逆势上扬。与此同时,合资车企在新能源转型上的步伐不一,市场表现大相径庭。广汽丰田铂智3X、东风日产N7等新能源车型凭借出色的市场表现,成为了合资转型的新亮点。

面对激烈的市场竞争,合资车企已从过去的集体溃败中汲取教训,开始从打造“全球车”向制造“中国车”转变。它们不仅努力重塑市场地位,更加注重倾听和理解中国消费者的真实需求。

合资车企的市场份额普遍下滑,但结构性分化中蕴含着新的生机。上半年,合资厂商整体市场份额较去年同期下降了6.2个百分点,降至28.8%,跌破了30%的“警戒线”。德系、日系市场份额均有所收缩,而美系和韩系虽然份额也有所下滑,但销量却有所回升。

具体来看,东风日产、广汽本田、东风本田等车企销量大幅下滑,其中东风本田降幅接近四成。相比之下,上汽通用和江铃福特销量分别同比增长8.6%和69.7%,悦达起亚和北京现代销量也分别实现了13.5%和2.9%的增长。

尽管合资车企整体份额收缩,但随着转型加速,下半年市场份额有望迎来反弹。燃油车依然是合资车企的销量基石,通过智能化升级和“一口价”策略,合资车企成功激活了传统燃油车市场,保持了品牌吸引力。

一汽-大众、一汽丰田、北京奔驰等厂商的燃油车占比依然保持在高位。朗逸、速腾、帕萨特等经典车型销量稳定,智能化配置的提升进一步推动了销量增长。同时,“一口价”策略也在一定程度上促进了合资车企的销量回暖。

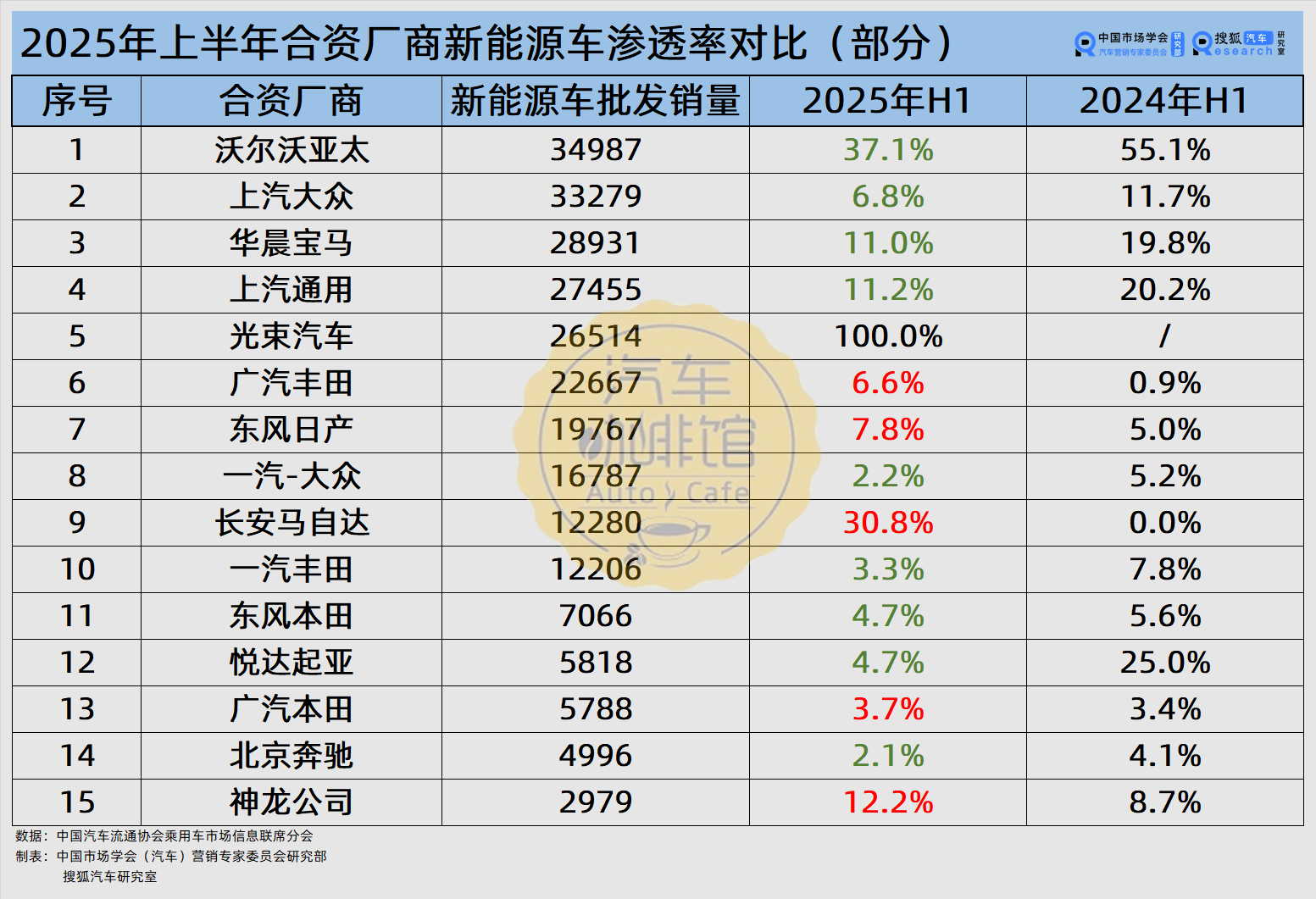

在新能源领域,部分合资车企取得了显著突破。广汽丰田、东风日产、长安马自达等车企的新能源车渗透率较去年同期有所提升。长安马自达的新能源车渗透率从零提升至30.8%,广汽丰田和东风日产的新能源渗透率也分别增长了5.6个百分点和2.8个百分点。

广汽丰田铂智3X、一汽丰田bZ5、东风日产N7等新能源车型凭借高性价比和本土化研发优势,在市场上脱颖而出。这些车型不仅定价合理,硬件配置突出,还针对中国市场进行了深度研发和优化,满足了消费者的多样化需求。

为了加速智能化升级和推进本土化战略,合资车企纷纷打破传统供应链模式,与中国供应商展开深度合作。广汽丰田与华为、Momenta合作开发新能源车型,上汽大众与百度、Momenta等十余家科技企业共建智能生态。这些合作不仅提升了智能座舱的流畅度和辅助驾驶的安全性,还降低了开发成本,快速响应了市场需求。

同时,合资车企也在加强与本土供应商的绑定关系。广汽丰田铂智3X代表着丰田从“精益生产”向开放的“育成采购”转变,其65%的中国供应商占比意味着中国方案或将反哺全球车型。这种深度绑定关系不仅提升了供应链的灵活性和效率,还促进了技术的共享和创新。

合资车企还自研或合作开发了新能源专属平台,针对中国市场进行了深度研发和优化。这些平台具备高扩展性和智能化集成能力,为新能源车型的研发和生产提供了有力支持。

随着中国市场的不断发展和成熟,跨国车企正以中国为跳板重塑全球竞争力。大众在合肥设立最大研发中心,聚焦智能电动车的本土研发;丰田汽车推行在华三大本地自主研发举措,将车型开发权交由中国团队主导。这些举措不仅提升了合资车企在中国市场的竞争力,还为全球市场的拓展奠定了坚实基础。