在快递行业的平静水面下,一场重大收购案悄然掀起波澜。申通快递(002468.SZ)宣布,其全资子公司将以3.62亿元人民币的价格,全资收购浙江丹鸟物流科技有限公司,这一消息迅速在行业内引起广泛关注。

丹鸟物流,作为菜鸟网络旗下自营品质快递“菜鸟速递”的运营主体,此次被申通纳入麾下,标志着双方在业务层面的深度整合。丹鸟物流主要负责天猫、天猫超市、淘宝等电商平台的配送服务,以其高效、高品质的物流体验著称。此番收购,市场普遍认为,是菜鸟网络在调整业务布局,进一步聚焦国际物流与科技领域。

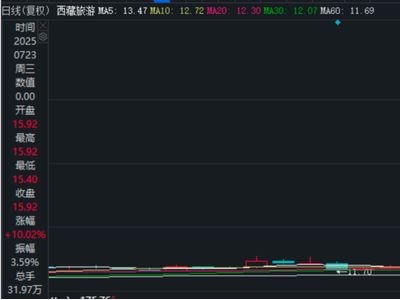

收购消息公布后,申通快递的股价迅速响应,7月25日当天即涨停,公司市值攀升至231.76亿元,创近三年新高。这一积极的市场反应,无疑为申通未来的发展注入了强劲动力。

丹鸟物流的股东背景强大,包括浙江菜鸟供应链、阿里创投和阿里网络,分别持有96.15%、2.95%和0.9%的股份。尽管丹鸟物流在业务量上表现出色,日均业务量超过400万单,但在财务表现上却不尽如人意。2024年全年实现营收123.51亿元,净利润仅为2011.54万元;而到了2025年前四个月,营收虽然达到29.65亿元,但净利润却亏损了2.34亿元。

对此,申通快递表示,丹鸟物流目前仍处于业务爬坡阶段,规模效应尚未充分发挥,加上行业淡季和价格下行等因素的影响,导致盈利能力较弱。然而,申通仍然看好丹鸟物流的长期发展潜力,认为此次收购将为公司带来多重利好。

首先,申通将借此机会切入高端市场,抓住区域配送、即时零售等新兴商业场景的机会,丰富公司业务产品矩阵。其次,通过收购丹鸟物流,申通有望加快推进品质快递网络体系的铺设和优化升级,提升业务和收入规模。最后,双方可在多个环节开展资源整合,优化成本费用,释放协同价值,进一步提升申通的整体盈利能力。

此次收购也被视为申通快递追赶韵达、争夺行业第三地位的关键一步。近年来,中通快递稳居市场占有率第一,圆通自2023年起跃居第二,韵达则紧随其后。然而,申通快递在今年的表现颇为亮眼,特别是在1月份,其业务量和业务收入均超过了韵达股份,显示出强劲的增长势头。

随着菜鸟网络的战略调整,申通快递有望获得更多来自阿里和菜鸟的资源支持。在品质快递业务、产能投放等方面,申通将有望获得更多助力,从而实现困境反超,跻身行业前三。这一收购案不仅为申通带来了业务上的拓展和市场份额的提升,更为其在快递行业的竞争中增添了新的筹码。