在上海世博园附近的申能财险大厦内,窗外雨点敲击着玻璃,韦豪创芯的创始合伙人之一王智正凝视着跳动的IPO数据图表。他刚刚结束了一场关于半导体企业并购与上市的闭门研讨会,心中充满了对当前半导体行业发展的深刻洞察。

窗外的世博展览馆,作为世界人工智能大会的主会场,正吸引着大量人流。在算力展区,华为首次展示了其384超节点,这一壮举展示了中国在软硬件一体化方面的强大实力。然而,展区内的人形机器人表演、国产GPU厂商的解决方案展示,以及各类新兴技术的亮相,无不反映出当前科技产业的浮躁与落地、噱头与实际之间的微妙平衡。

成立于2020年的韦豪创芯,尽管在公众视野中并不显眼,但它在中国半导体产业中扮演着举足轻重的角色。其背后的韦尔股份(近日已更名为“豪威科技”),作为中国A股市值最高的半导体设计公司之一,曾在2019年以150亿元并购全球第三大CMOS传感器企业豪威科技,这一壮举使韦尔股份成功跻身全球图像传感器芯片顶级玩家行列。如今,韦豪创芯在风投圈中也频频现身,支持了如地平线机器人、爱芯元智等芯片类独角兽公司。

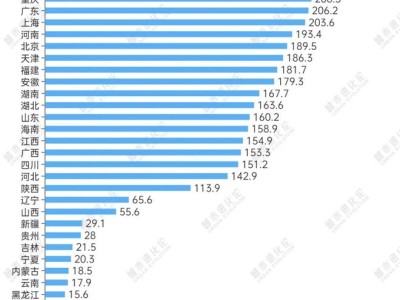

根据Wind数据,2025年上半年,港股一级市场股权融资(包含IPO与再融资)金额达到了2504亿港元,较去年同期大幅增长318%。在IPO市场,上半年共有43家企业在港交所主板成功上市,IPO募集金额为1067亿港元,较去年同期上升了688%。目前,已有超过200家企业递交了在香港上市的申请,涵盖多个行业。

半导体行业的格局正在悄然变化。英伟达恢复了对中国H20芯片的供应,国产AI芯片赛道也迎来了资本盛宴,多家公司接连IPO。然而,国产EDA公司华大九天却宣布终止收购芯和半导体100%股权的重大资产重组事项,原因是交易各方在核心条款上未能达成一致。

这些个案都成为了王智电脑中IPO数据和折线图的一部分,等待他进行细致的分析。五年前,芯片赛道挤满了各式各样的淘金者;如今,当民间资本涌向人工智能领域时,半导体行业显得相对落寞。但对于背靠千亿市值韦尔股份(近日已更名为“豪威科技”)的韦豪创芯而言,这种时刻更需要保持定力。

王智是一位兼具专业与生活温度的投资人。他喜欢观察新生事物,并试图理解其内在逻辑。在访谈前,他兴奋地聊起了流行的Labubu盲盒,并询问哪里还能买到。他还关注最新的AI产品,并展示了他如何“调教”AI来完成各种任务。他的办公室里有一块白板,交流过程中,他会在上面写写画画,将复杂的行业问题讲得通俗易懂。

王智指出,中国半导体产业经过前几年的快速发展,如今已进入精准击破阶段,国产替代正步入深水区。这更加考验投资人的专业性。他最近关注了一家做键合环节超声检测设备的公司,尽管这个市场不大,但也面临着出口管制的问题。

对于当前半导体投资的新机会,王智认为仍然存在,如与AI高度关联的传感器、智能终端、关键零部件以及影响工艺性能的材料等领域。他强调,判断一个项目主要看两个问题:市场空间是否足够大,成本能否在可见时间内降到可盈利水平。

王智表示,半导体产业虽然不在台前,但前线市场的任何变化都将影响整个产业链。只要人类的需求欲望仍在,半导体行业就仍有无限机会。在这场没有硝烟的半导体战争中,这位兼具专业与生活温度的投资人,正以自己的方式寻找着破局的答案。

在谈到中国半导体行业的发展阶段时,王智将其分为三个阶段。第一阶段是2014年到2018年,这一时期主要是打基础,中国的三大封测厂开始在全球崭露头角。第二阶段是2019年到2023年,这一时期主要是“大干快上”,主要投入设备和材料,进行技术攻坚。第三阶段则是从2023年开始,大基金三期开始投资高技术壁垒的公司。

王智指出,当前半导体行业正在出清泡沫,许多市场化基金在之前的投资中并未获得预期回报,导致他们现在对半导体项目的投资更加谨慎。同时,随着IPO政策的收紧,市场化基金在半导体行业的投资也在逐步减少。

对于半导体行业的并购整合,王智认为尽管近年来有很多并购案例,但真正成功的并不多。并购本质上是一个博弈问题,市场环境的变化会影响买方和卖方的心态。他提到了一种可能的并购模式,即实力强的上市公司通过购买传统行业上市公司的股权,形成实控,并通过资产注入的方式实现并购。

关于国产替代的概念,王智认为现在已经“祛魅”。简单的国产替代已经无法满足市场需求,企业需要真正具备替代能力。同时,美国政策的变化也在逐渐放开对部分技术的出口限制,这将使市场竞争更加激烈。

对于AI芯片领域的创业机会,王智认为现在做通用GPU已经很难了。英伟达已经占据了90%以上的市场份额,要在通用GPU技术路线上打败英伟达并不容易。然而,他仍然认为在AI芯片领域存在其他机会,如ASIC定制芯片等。

最后,王智强调了在半导体投资中需要关注的新增量机会。他认为设备端的很多产品还没有标准化,存在创业机会。同时,他也提到了触觉传感器等新技术在具身智能领域的应用前景。