江苏爱舍伦医疗科技集团股份有限公司(爱舍伦)的IPO进程近期遭遇波折,因财务资料到期,其上市申请被北交所中止审查。据悉,北交所早在今年4月28日已向爱舍伦发出第三轮问询函,但截至目前,该公司尚未披露回复内容。

爱舍伦专注于康复护理产品和手术感控产品两大领域,产品线涵盖医用护理垫、医用冰袋、手术衣、手术铺单等多种医用敷料。此次IPO,爱舍伦计划募资3亿元,用于全资子公司安徽凯普乐医疗科技有限公司的公共卫生医疗物资产业园建设项目。

尽管行业面临挑战,爱舍伦的业绩却呈现出稳定增长态势。招股书显示,2021年至2024年,公司营业收入分别为5.73亿元、5.74亿元、5.75亿元和6.92亿元,尤其是2024年,营收增速高达20.36%。相比之下,同行业可比公司如奥美医疗、振德医疗和健尔康在2023年均出现营收下滑,而爱舍伦则逆势上扬。

爱舍伦业绩的稳定增长,很大程度上得益于其海外市场的拓展。报告期内,公司境外收入占比持续高企,尤其是来自美国的销售收入占比逐年上升。2023年,面对国内外市场差异,爱舍伦对国外客户的销售收入实现了正增长,而国内销售收入则有所下滑,这与同行业部分公司的表现相似。

然而,尽管营收稳定增长,爱舍伦的盈利能力在同行中却偏低。报告期内,公司毛利率持续低于同行业可比公司均值。爱舍伦表示,这主要受到产品结构、客户群体差异的影响。分产品来看,手术感控产品的毛利率呈下降趋势,主要因为境外手术衣资源紧缺情况缓解后,单价回落。而康复护理产品的毛利率在2022年也大幅下降,主要因为主要原材料绒毛浆采购价格上升以及为了获取更多订单而降价。

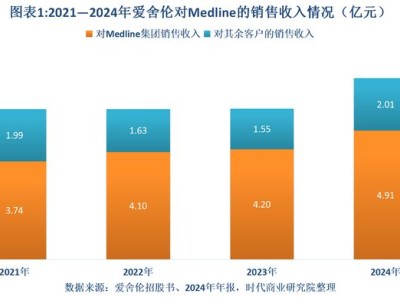

爱舍伦的客户集中度较高,这也可能对其盈利能力产生影响。报告期内,公司前五大客户收入占比超过78%,且逐年上升。与同行可比公司相比,爱舍伦的客户集中度最高。而毛利率与爱舍伦较为接近的健尔康,其客户集中度也相对较高。

爱舍伦的IPO进程虽然暂时中止,但其稳定的业绩增长和与全球医疗器械行业龙头的深度合作仍为其未来发展提供了坚实基础。然而,如何提升盈利能力、降低客户集中度风险,将是爱舍伦未来需要面对的重要挑战。