随着2025年下半年的帷幕缓缓拉开,美国人工智能领域迎来了一场前所未有的热潮。科技巨头英伟达与微软的市值相继突破4万亿美元大关,标志着AI已成为推动美国经济发展的新引擎。美国四大AI领军企业纷纷加大资本投入,年支出均迈向千亿美元级别,而AI独角兽企业的估值更是飙升至数千亿美元,年化收入突破百亿美元大关。硅谷对顶级AI人才的争夺愈发激烈,个别顶尖人才的身价甚至达到了惊人的10亿美元。

这一轮AI革命的浪潮,源自2022年底至2023年初OpenAI连续发布的ChatGPT和GPT-4。这两款产品的问世,让人们对未来充满了期待,认为每隔一两年就会有新一代GPT产品问世,最终将实现通用人工智能(AGI)。然而,GPT-5的推出远比预期更为艰难和迟缓。大模型正朝着多模态、推理以及物理世界智能体的方向演进,技术的实际发展路径远比最初展示的更为曲折和复杂。

美国最新公布的《AI行动计划》明确指出,AI将引发一场产业革命和信息革命,甚至可能带来“文艺复兴”式的深远影响。面对这一系列趋势,人们不禁要问:美国的AI热潮是否正在形成巨大的泡沫?还是它将迎来应用的爆发期,通过创新驱动更多产业智能化升级,提升劳动生产率,带来经济结构的深刻变革?

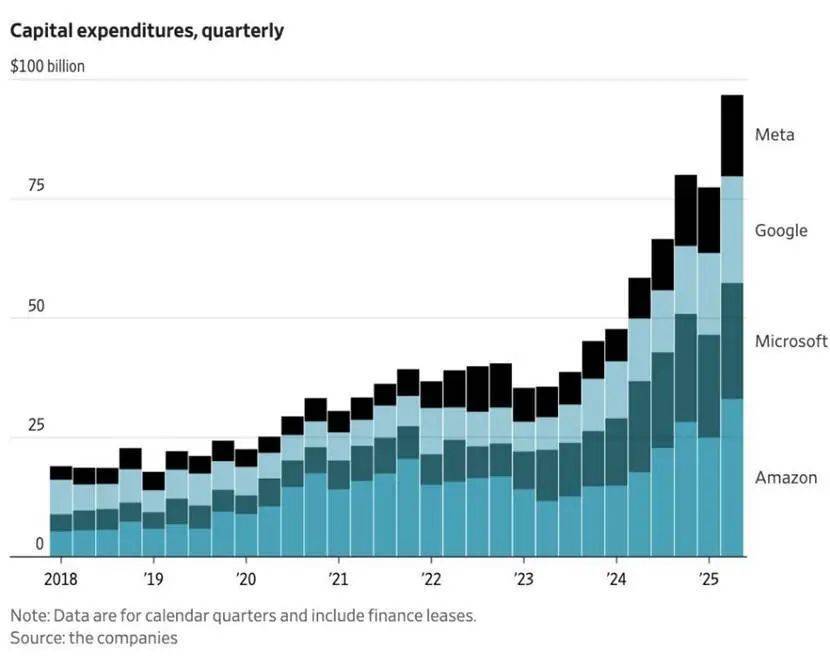

要解答这些问题,我们需要从多个维度进行观察。首先,AI投资达到了新的高度。进入2025年下半年,谷歌、微软、亚马逊与meta等硅谷巨头纷纷掀起算力军备竞赛,资本支出逼近千亿美元大关。这些投资不仅拉动了美国经济增长,还推动了AI技术的快速发展。

其次,基础设施的投资与迁移成为关键。这些巨额投资的去向,决定了AI能否从技术突破走向应用革命。目前,最重要的落点就是AI基础设施,这里正在生产出越来越多的新生产要素——token。微软与谷歌的竞争日益激烈,而AI已经开始颠覆亚马逊的云服务市场。亚马逊AWS的收入增长速度不及微软和谷歌,其全球云巨头地位面临挑战。微软凭借其对OpenAI的投资与合作模式,在AI基建上取得了领先优势。

AI对数据中心的投资直接催化了对建筑业与制造业的需求,为制造业投资及升级提供了强大动力。美国的AI行动计划寄希望于AI能带来一场工业革命,明确提出要赋能美国工人、支持下一代制造业,并发展能与AI创新速度相匹配的电网与半导体制造技术。芯片、无人机、机器人、自动驾驶等领域成为美国关注的焦点。

在AI数据中心,随着电力的持续消耗,token不断产出,正深刻改变着软件产品和服务行业。大模型的训练和推理正在扩展,算力需求激增,商业闭环的实现成为关键。谷歌和微软等巨头的token处理数量呈指数级增长,价值开始从基础设施向AI应用转移。OpenAI和Anthropic等企业的年收入飙升,显示出AI应用的巨大潜力。

更重要的是,这场发生在数字世界的价值转移,正在推动美国经济增长范式的转变。AI正在以“任务”级别的颗粒度嵌入与重构传统服务业,压缩低附加值、高频率任务的边际成本。微软的一项实证研究初步表明,大型语言模型在知识型工作与信息传递型工作等服务性任务中具有释放生产率的潜力。AI正在医治美国经济的“鲍莫尔病”,即在生产率增长低于平均水平的行业中引发一场生产率的革命。

美国这场由私营部门巨头主导的AI投资,在很大程度上是一场决定国家命运的豪赌。其规模和强度已超过互联网泡沫时期的通信和网络投资,成为自19世纪铁路投资以来最大规模的基础设施投资。人类正由此通往最后一次工业革命,对算力与能源的需求将永无止境。AI技术与应用与产业和经济的结合,将在提升劳动生产率的同时带来经济结构的变化。尽管劳动力结构将面临重大变革,但AI也将为美国就业市场带来新的转型机遇。