近期,非上市保险公司的第二季度偿付能力报告陆续出炉,引起了业界的广泛关注。

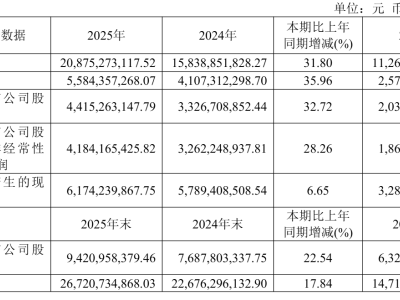

7月30日,中邮人寿发布了其第二季度的偿付能力报告。数据显示,该公司在第二季度实现了379.65亿元的保险业务收入,与去年同期相比增长了19.78%。上半年累计保险业务收入更是达到了1180.72亿元,同比增长12.07%。

在收入规模方面,中邮人寿曾在今年第一季度凭借801.07亿元的保险业务收入超越了泰康人寿,坐上了非上市人身保险公司中的“头把交椅”。然而,到了二季度末,泰康人寿又重新夺回了榜首位置。值得注意的是,中邮人寿自2024年初开始采用了新的会计准则,而泰康人寿目前仍沿用旧准则进行统计。尽管如此,以保险业务收入来看,中邮人寿在非上市人身保险公司中依然排名第二,与排名第一的泰康人寿的差距不到130亿元。

在净利润方面,泰康人寿上半年实现了159.98亿元的净利润,同比大幅增长了164.54%。相比之下,中邮人寿上半年的净利润为51.77亿元,同比下降了9.01%。两家公司此次披露的净利润指标均按照2017年新金融工具准则以及2020年新保险合同准则制定。

中邮人寿在偿付能力方面也存在一定的压力。二季度末,公司的核心偿付能力充足率和综合偿付能力充足率分别为128.57%和194.59%,与泰康人寿的224.38%和321.20%相比,存在较大差距。

在非上市人身保险公司中,泰康人寿和中邮人寿上半年的保险业务收入已经迈入了千亿规模,远超排名第三的信泰人寿。信泰人寿、建信人寿、工银安盛、农银人寿等公司的上半年保险业务收入规模则在300至400亿元之间。

中邮人寿在2024年初率先完成了新旧会计准则的切换。上半年,公司累计实现保险业务收入1180.72亿元,同比增长12.07%,其中第二季度保险业务收入同比增长了19.78%。然而,净利润方面却同比下滑了9.01%,尽管第二季度净利润同比增长了23.07%。

泰康人寿上半年实现保险业务收入1309.73亿元,同比下降5.84%,但第二季度同比增长了13.08%。其上半年净利润实现了大幅增长,达到159.98亿元,同比增长164.54%,其中第二季度净利润同比增长了143.75%。

南开大学金融发展研究院院长田利辉指出,中邮人寿和泰康人寿的发展路径与战略选择揭示了寿险行业中“规模扩张”与“价值创造”的核心矛盾。中邮人寿上半年保费收入增速逼近泰康,但净利润仅为后者的三分之一,这主要归因于业务结构与盈利效率的差异。

田利辉认为,中邮人寿通过渠道下沉和价格策略抢占市场份额,但过度依赖银行等渠道的高成本获客,加之投资端收益率相对较低,导致利润承压。为了增强公司的经营能力和资本实力,中邮人寿在二季度获得了股东中国邮政集团和友邦保险的合计增资80亿元,其中39.8亿元用于增加注册资本。

此次增资后,中邮人寿的注册资本达到了326.43亿元,在行业中排名进一步跃升。同时,该融资事项也推动了当季综合偿付能力充足率与核心偿付能力充足率均提升了约17.7个百分点。

尽管如此,田利辉仍表示,中邮人寿的偿付能力指标较低,反映了其资本消耗型增长模式的脆弱性。在新规则下,中邮人寿的高负债端增速与低资产端收益率形成了剪刀差,业务扩张消耗资本的速度远超内源性补充能力,迫使公司依赖外源性资本补充。

今年以来,除中邮人寿外,还有多家头部及中小保险公司通过不同途径进行增资,包括平安人寿、太平人寿、阳光人寿、泰康人寿等。田利辉指出,当前险企大规模增资是行业在监管转型、利率环境与战略需求三重压力下的主动应对。

在投资方面,中邮人寿上半年的投资收益率和综合投资收益率分别为1.53%和2.29%。今年以来,险资在二级市场的动作频繁,中邮人寿也积极参与其中。年内,中邮人寿已举牌两家上市公司,分别是绿色动力环保和东航物流,显示出其在基础设施及交通运输行业的投资偏好。

中邮人寿表示,未来将继续优化资产负债匹配,寻求从“规模驱动”到“质量驱动”的转型,以应对市场挑战。