近期,小米汽车因要求部分用户提前支付车辆尾款而引发市场热议。据报道,多位小米汽车SU7 Ultra的预定用户反映,他们被要求在不验车的情况下提前结清尾款,否则将面临订单取消和定金不退的风险。

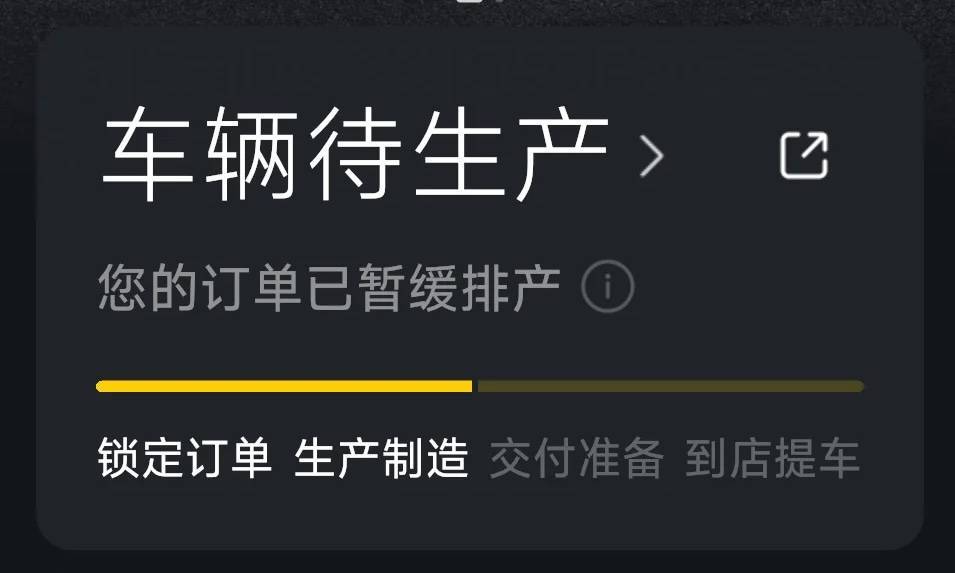

其中一位消费者柳灵表示,她在今年3月锁定了小米SU7 Ultra的一款特别版车型,并因牌照资质问题与工作人员商定延迟提车。然而,7月份她却被通知需延期排产,且在8月1日晚接到通知,要求她在30天内完成尾款支付,否则订单将自动取消,定金不予退还。柳灵质疑这一规定的合法性,并指出没有相关书面文件或通知证明这一规定。她因此通过小米汽车App反馈问题并投诉了相关交付人员,但得到的回复仍需按照交付规定执行。

类似的情况也发生在消费者武斌身上。他三月底支付了2万元定金预定SU7 Ultra,但近日也被通知需交完尾款才能重新安排生产。交付人员的通知中明确提到,小米汽车App上的交付周期不再具有参考意义,若30天内未完成余款支付,订单将基于购车协议取消。武斌表示不满,并经过多日沟通后得到了一个新的方案,但他目前仍计划搁置购车计划。

针对消费者反映的问题,蓝鲸汽车记者进行了深入调查。据小米汽车销售李娜透露,小米汽车的购车支付环节中,超过95%的消费者遵循的是“车辆生产下线后支付尾款或首付款”的主流操作模式。然而,也存在特殊情况可能涉及提前支付部分款项,如客户主动要求延迟排产或交付专员判断客户存在较高的不提车可能性时。

李娜解释称,这种情况主要是因为SU7 Ultra车型价值较高且相对小众,市场需求不及基础版旺盛。因此,交付方会更为谨慎。相比之下,市场需求旺盛的SU7和YU7车型,客户基本无需担心遇到提前支付要求。

另一位小米汽车销售黄鑫也指出,市场上存在部分黄牛意图倒卖车辆赚取差价,他们可能利用舆论向小米施压,以期在放弃购车时能收回定金。他强调,要求客户在车辆下线前提早支付尾款的情况并非普遍现象,而是个别交付专员的问题。他同时说明了小米汽车的标准购车及交付流程,并指出交付环节由专门的交付中心负责,与前端销售环节分开运营。

然而,记者查询小米汽车App上的购买协议时发现,协议中确实存在关于余款支付的条款,要求用户在收到付款通知之日起7个自然日内支付全部剩余款项,并规定未按期支付或拒绝支付余款的行为构成根本性违约,小米汽车有权取消订单并解除协议,且定金不予退还。

对此,中国互联网协会法工委副秘书长胡钢表示,这主要涉及到格式条款的合法性、合规性问题。他认为,目前汽车行业可能存在个别“霸王条款”的现象,即不公平、不合理的格式条款。他强调,经营者采取对交付时间没有约定或推卸责任的模式,已经减损了消费者的合法权益,可能构成法律上的无效。

广东法制盛邦律师事务所高级合伙人李子龙律师也认为,小米汽车购车协议存在被认定为格式条款的法律风险。其中部分条款存在加重对方责任、单方面决定付款时间以及设定不合理交易条件等问题。从定金条款的合理性角度来看,他认为现行条款可能过度扩大了经营者的权利,不符合定金规则的适用条件。

为了了解行业惯例,蓝鲸汽车记者还调研了多家汽车品牌。据特斯拉、蔚来等新能源车企以及比亚迪等传统车企的销售人员表示,他们普遍支持验车后再支付尾款的做法。这与小米汽车的要求明显不同。

从消费者权益保护角度来看,广东法制盛邦律师事务所王愉茁律师指出,小米汽车的相关条款实质上要求消费者承担全部交易风险,并剥夺了消费者在验车后的救济权利。他认为,这与汽车销售行业惯例相悖,明显背离了消费者对汽车交易的基本合理性认知。

针对此事,胡钢建议汽车制造商在销售车辆时应清晰、明确地约定交车时间,并等车到店让消费者验车以后再支付余款,这才是一个公平合理正常的交易模式。

此次事件再次引发了公众对汽车销售行业格式条款合法性和消费者权益保护的关注。消费者在购买汽车时应更加谨慎,了解相关条款和规定,以避免不必要的纠纷和损失。