中芯国际近日发布了2025年二季度财报,这份报告透露出公司在面临生产波动与产品结构调整双重挑战下,依然展现出了一定的韧性。尽管财报数据显示收入和毛利呈现下滑趋势,但下滑幅度相较于上一季度已明显收窄,且实际表现远超预期及公司业绩指引。

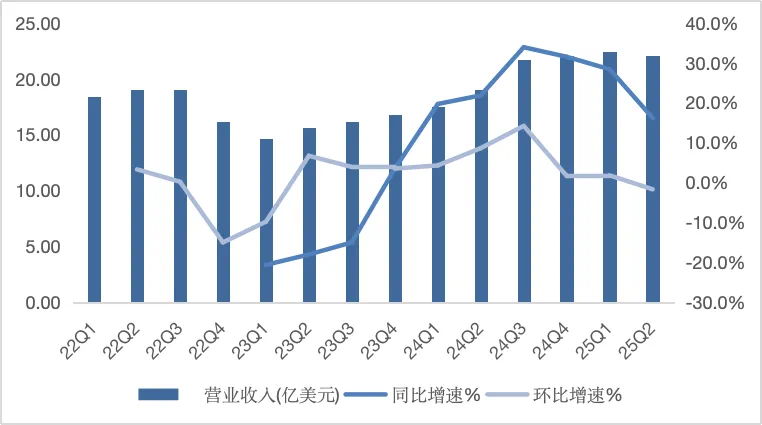

根据财报,中芯国际二季度实现营业收入22.1亿美元,同比去年增长16.2%,但环比一季度微降1.7%。这一成绩是在生产波动和产品结构变化带来的压力下取得的,显示出公司运营调整初见成效。具体而言,12英寸晶圆产品依然是公司的收入支柱,占比达到76.1%,但8英寸晶圆产品的收入贡献度正在回暖,环比增长6.6%。

然而,财报发布后,中芯国际的股价却并未因此受到提振,反而出现下跌。这主要是因为公司对未来业绩的指引相对谨慎,尤其是在四季度需求方面存在不确定性。公司表示,由于年初部分手机厂商备货过多,若未来调整全年预测,可能会减少下单数量,从而对四季度收入产生影响。

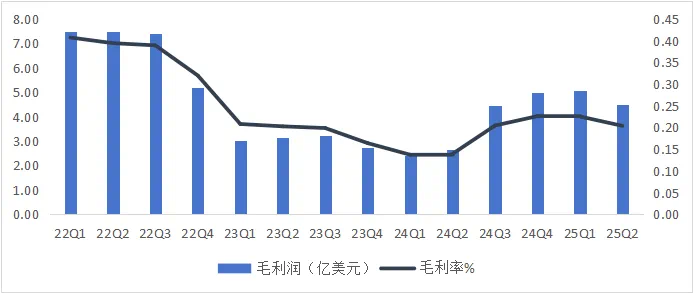

在利润方面,中芯国际二季度毛利润为4.5亿美元,同比增长69.7%,但环比下降11.1%,毛利率为20.4%,环比下降2.1个百分点。尽管毛利率有所下滑,但仍好于市场预期。公司产能利用率进一步提升至92.5%,部分抵消了价格下滑的消极影响。然而,高强度的资本开支带来的折旧压力对公司利润率形成长期挤压,这也是中芯国际毛利率表现相对行业较低的原因之一。

对于三季度,中芯国际给出了相对积极的收入指引,预计环比增长5%-7%,出货数量和平均销售单价均有所上升。然而,公司也对四季度业绩能见度表示担忧,主要不确定性来自年末手机市场需求的变化。在利润方面,三季度毛利率指引为18%-20%,与二季度持平,但新产能持续投产将导致折旧总额大幅增加,对毛利率形成较大压力。

市场对此反应谨慎,一方面是因为业绩指引中的不确定性,另一方面则是对公司长期战略方向的担忧。近年来,中芯国际在国产替代需求激增和先进设备受限的双重作用下,战略重心重新向成熟制程倾斜。这使得市场对公司未来业绩的波动性产生担忧,尤其是成熟制程订单可能因补贴退坡和关税落地而下滑的风险。

尽管如此,中芯国际作为国内领先的晶圆代工厂,其在先进制程代工领域的领先性和稀缺性依然具有战略意义。同时,公司也在积极寻求突破技术壁垒的方式,试图绕过光刻机的限制。从估值角度看,中芯国际的PB指标相对更为合理,目前估值已处在合理略高的水平,但仍具备进一步提升的空间,尤其是在国产替代逻辑强化或公司先进制程取得积极进展的情况下。