金蝶国际近期公布的业绩报告,为其持续亏损的云转型之路带来了一抹亮色。报告显示,2025年上半年,金蝶的亏损额已缩减至不足1亿元,与去年同期相比,亏损收窄幅度超过了55%。

这一显著的减亏成效,让市场看到了金蝶扭亏为盈的希望。特别是在IT行业传统旺季的下半年,若能保持当前的增长势头,金蝶或有望实现盈利目标。事实上,从两年前开始,金蝶就已展现出扭亏的迹象,收入和归母净利润均呈现增长态势。

作为主营业务为云服务的公司,金蝶的云订阅服务年经常性收入(ARR)和云订阅服务相关的合同负债等关键指标均表现优异。特别是在今年3月发布的2024年年报中,金蝶的多项业绩数据均实现了增长,进一步增强了市场对金蝶的信心。

今年上半年,金蝶的云订阅收入、ARR以及云订阅服务相关的合同负债均实现了超过10%的增幅,毛利率也得到了改善。同时,金蝶还成功签约了304家大企业客户,小企业客户数也持续增长。这些成绩的取得,离不开金蝶在AI和海外市场的新增量探索。

在“AI优先、订阅优先、全球化”的战略指引下,金蝶积极拥抱AI技术,寻求新的增长点。其财报显示,AI已成为公司亏损收窄的原因之一。金蝶的全球化战略也取得了显著进展,在东南亚、中东等海外市场签约了超过200家中企出海与海外本土企业。

然而,金蝶仍面临一些挑战。大客户获取难、产品及其他收入的同比增速放缓等问题,限制了其想象空间。为了尽快实现扭亏,金蝶需要在寻求新增量和解决老问题上持续发力。

从具体业务来看,金蝶的云订阅业务已成为其核心驱动力。2025年上半年,云订阅收入同比增长22.1%,毛利率高达96.2%。同时,金蝶还通过优化人员结构、降低费用率等方式,努力提升盈利能力。财报显示,销售及推广费用率、研发费用率均在同比下降。

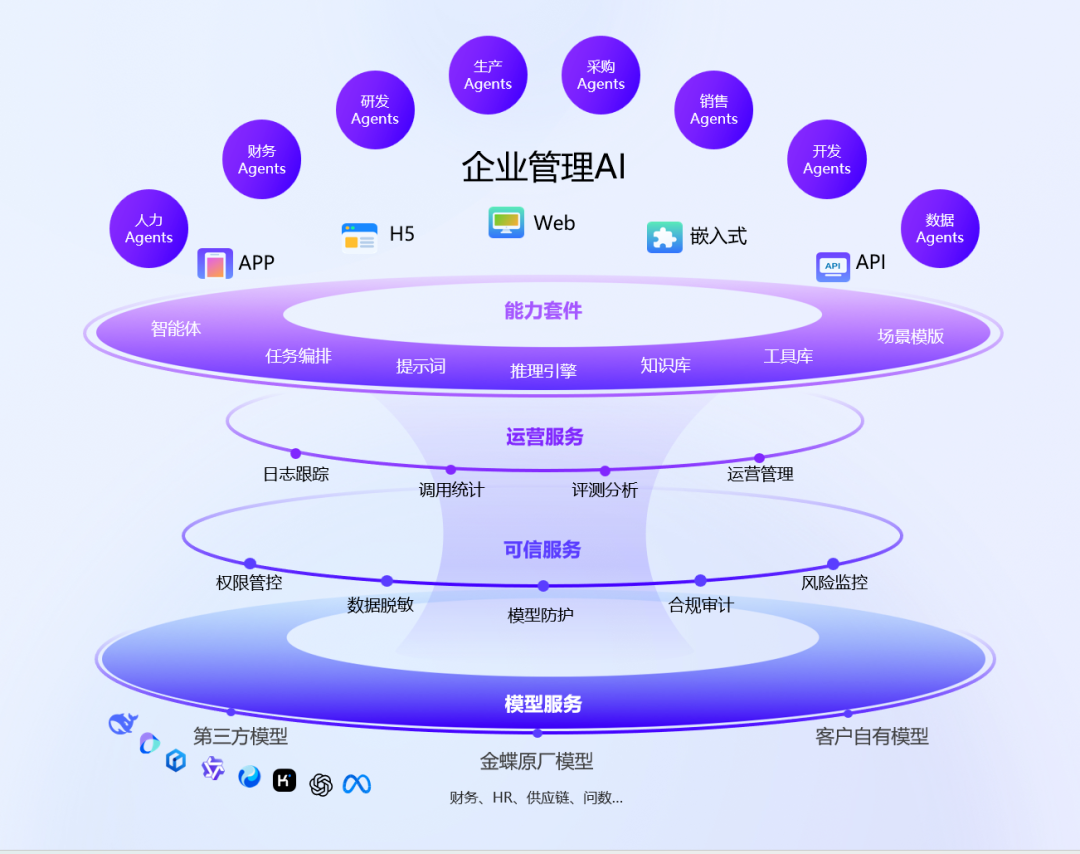

金蝶在AI领域的布局也初见成效。其SaaS应用及云苍穹平台已全面接入DeepSeek大模型,并推出了多个服务于企业管理场景的AI原生智能体。这些智能体在招聘、差旅管理等方面展现出强大的实用性,为金蝶赢得了更多客户的青睐。

尽管取得了诸多成绩,但金蝶仍需面对大客户获取的挑战。其面向大型企业市场的两款产品——金蝶云·苍穹和金蝶云·星瀚,在客户数量和收入上仍有提升空间。相比之下,面向中小微企业的产品表现更为亮眼。为了打破这一局面,金蝶正加强与火山引擎、阿里云等企业的合作,提升研发效率和大模型的推理性能。

金蝶也在积极拓展海外市场。随着越来越多的企业出海寻求新的增长点,金蝶凭借其在东南亚、中东等地的布局,成功签约了多家中企出海与海外本土企业。同时,金蝶还在新加坡、越南及中东等多个国家或地区构建了本地化应用及语言包,进一步提升了其海外市场的竞争力。

对于金蝶而言,转型之路从未停歇。面对激烈的市场竞争和不断变化的市场需求,金蝶只有不断创新、提升技术壁垒、保证客户黏性,才能在企业管理软件市场中立于不败之地。