近期,国际酒店业巨头纷纷公布了其2025年第二季度的财务报告,其中各大头部集团在全球范围内的表现稳健,但在中国市场的业绩却显得不尽如人意。

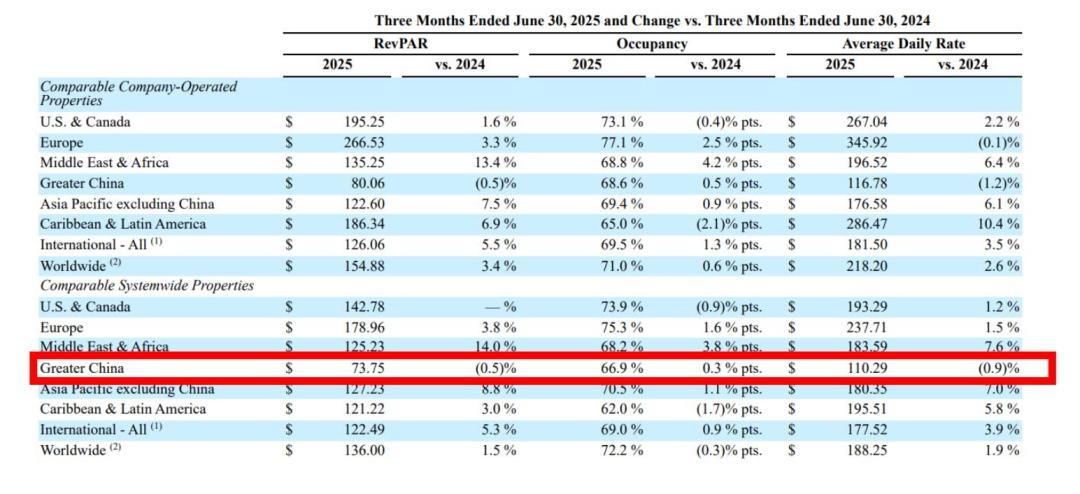

万豪国际集团在全球范围内实现了酒店营收的增长,同比增长5%至67.4亿美元。尽管其每间可供出租客房收入(RevPAR)和平均每日房价(ADR)均有所上升,大中华区的这两项指标却出现了同比轻微下滑。万豪在大中华区的RevPAR为73.75美元,ADR为110.29美元,均较去年同期有所下降。

洲际酒店集团同样在全球范围内实现了RevPAR的微增,但大中华区的业绩却全面承压。该区域RevPAR、ADR以及入住率(OCC)均同比下降,显示出中国市场复苏步伐的缓慢。

希尔顿集团虽在全球范围内实现了显著的营收增长,但亚太地区的复苏进程并不均衡。中国市场恢复不及预期,而东南亚地区则表现强劲,成为推动区域增长的重要引擎。

凯悦酒店集团在全球范围内实现了显著的RevPAR增长,但大中华区则通过增加客房数量来弥补价格的下滑。尽管入住率有所提升,但ADR的下降仍对整体业绩构成了一定压力。

温德姆酒店及度假村的财务报告显示,尽管全球酒店RevPAR有所下降,但净收入和调整后净收入均实现了同比增长。然而,中国市场面临的挑战加剧,RevPAR同比显著下滑。

这些国际酒店集团在中国市场的表现不佳,背后有多重原因。一方面,政策导向和宏观经济不确定性导致酒店需求缩水,政务会议及差旅预算收紧直接影响了国际品牌的政务相关业务。另一方面,国内酒店市场供给量大幅增加,服务质量提升,价格竞争力增强,进一步挤压了国际品牌的生存空间。

为了扭转局面,国际酒店集团正在中国市场采取一系列新策略。在规模拓展上,他们持续推进在华项目布局,扩大品牌在不同区域的覆盖。在服务细节和场景打造上,他们融入更多中国元素,以吸引本土消费者。在渠道拓展上,他们利用社交平台进行直播活动,增强与消费者的互动,提升酒店吸引力。在客群维护上,他们通过贴近中国用户习惯的会员体系运营,增强用户粘性。

尽管面临挑战,但中国市场的长期潜力仍然巨大。国际酒店集团正以长远视角布局中国市场,不断调整策略以适应市场变化,期待实现与中国市场的良性互动。