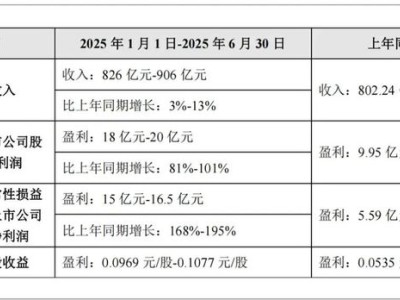

在2025年的消费市场中,泡泡玛特以其惊人的增长速度,犹如一颗璀璨的明星,吸引了无数投资者的目光。上半年财报数据显示,该公司营收达到了138.76亿元,同比增长高达204.4%,净利润更是飙升了385.6%,毛利率也提升至70.3%。这一系列亮眼的数字,让泡泡玛特在资本市场上的表现犹如坐上了火箭,股价一路飙升。

然而,在这辉煌成就的背后,泡泡玛特也面临着不少挑战与隐忧。其中,对头部IP的过度依赖便是一个不容忽视的问题。LABUBU作为泡泡玛特上半年的业绩支柱,其所在的THE MONSTERS系列营收占比高达34.7%。虽然这一爆款为泡泡玛特带来了丰厚的回报,但潮玩IP的热度往往难以持久,如何维持LABUBU的热度并开发新的IP,成为了泡泡玛特亟待解决的问题。

泡泡玛特在毛绒品类上的大力拓展也引发了市场的关注。虽然这一举措为泡泡玛特打开了新的市场空间,但毛绒玩具市场的竞争异常激烈,同质化现象严重。泡泡玛特的核心竞争力在于其独特的“艺术玩具”定位和IP价值,若过多地将业务重心转向毛绒品类,可能会稀释其品牌的核心价值,对其长期发展构成威胁。

除了上述隐忧外,泡泡玛特的现金流状况也令人担忧。尽管其利润数据亮眼,但现金流量表的缺席却让外界无法判断其利润的“含金量”。在超高速增长的背后,泡泡玛特面临着产能紧张、黄牛倒卖、山寨产品泛滥等问题,这些问题都可能对其现金流造成侵蚀。

海外市场的快速扩张为泡泡玛特带来了新的增长点,但也带来了不少挑战。上半年,泡泡玛特海外业务收入同比增长高达439.6%,占比已提升至约40.3%。然而,快速开店可能导致单店效率下降、租金成本攀升等问题,一旦某个区域市场表现不及预期,将对公司造成不小的打击。

盲盒作为一种新兴的商业模式,始终处于监管的密切关注之下。未来政策的任何变动都可能对泡泡玛特的定价策略、销售场景和营销方式构成限制,从而影响其毛利率和营收。盲盒的“赌”和“成瘾”性质也容易引发社会争议,对泡泡玛特的股价波动构成潜在风险。

尽管泡泡玛特面临着诸多挑战与隐忧,但其强大的IP运营能力、全渠道布局以及会员生态等优势仍为其未来的发展提供了有力支撑。能否将这些优势转化为持续的增长动力,将决定泡泡玛特能否在激烈的市场竞争中立于不败之地。