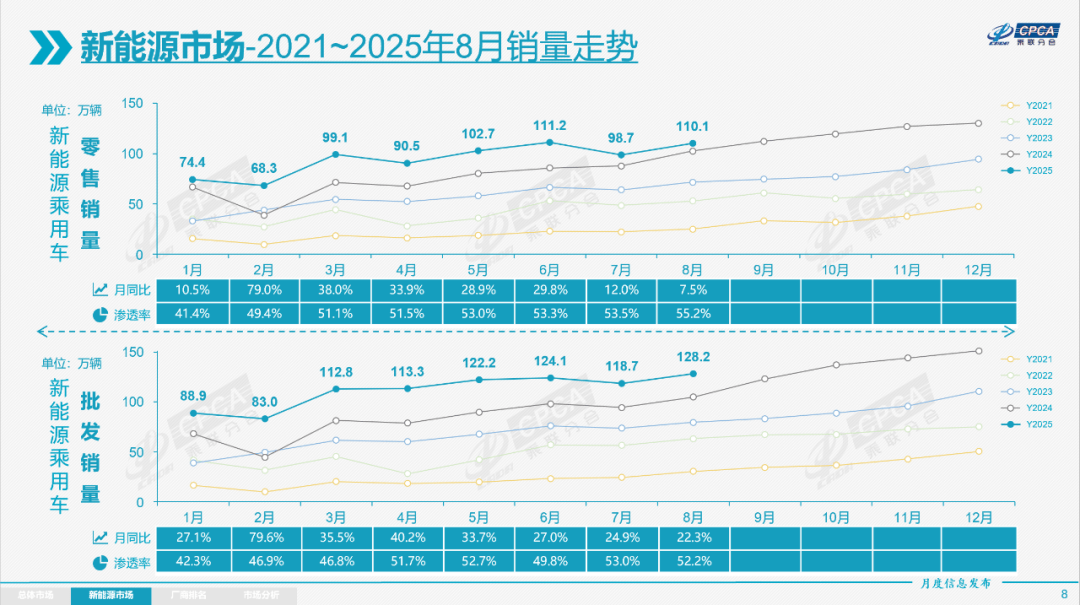

随着8月汽车市场数据全面披露,新能源车再度成为行业焦点。无论是造车新势力还是传统车企,外界关注的核心指标均聚焦于其新能源车型的销量表现。数据显示,8月新能源乘用车生产量达125.6万辆,同比增长21%,环比增长9.1%;1-8月累计产量突破885.3万辆,增幅达33.5%。批发端同样表现强劲,当月批发销量128.2万辆,同比增长22.3%,零售端则以110.1万辆的成绩实现7.5%的同比增幅。

市场渗透率数据进一步印证了新能源车的主导地位。8月零售渗透率攀升至55.2%,其中自主品牌以61.8%的占比遥遥领先,而主流合资品牌仅占6.6%。这种悬殊差距背后,是自主品牌在电动化转型中的全面发力。出口市场同样表现亮眼,8月新能源乘用车出口20.4万辆,同比激增102.7%,尽管环比下降6.5%,但1-8月累计出口量仍达141.6万辆,同比增长63.9%。

具体到车型表现,8月批发销量超2万辆的车型达22款,较上月增加5款。特斯拉Model Y以58,888辆的成绩领跑,吉利星愿、比亚迪宋等车型紧随其后。值得注意的是,新能源车包揽了销量前十中的八个席位,其中问界M8作为均价超40万元的高端车型,成功跻身榜单前列。后十二名车型中,大众、丰田等合资品牌燃油车虽仍占据一定份额,但新能源车阵营的比亚迪秦L、问界M8等车型正持续冲击传统格局。

从动力类型看,纯电车型成为8月最大赢家。当月纯电批发销量81.5万辆,同比增长38.5%,占比达63.6%;插混车型销量36.8万辆,增速放缓至5%;增程式车型则出现9.5%的同比下滑。这种分化趋势与年初行业预期形成鲜明对比——彼时市场普遍认为插混与增程将借助"油箱优势"实现爆发式增长,但实际数据却显示纯电车型正以更快的速度抢占市场。

回顾近年市场变迁,纯电车型份额曾从2021年的82%持续下滑至2024年的58.5%,但今年上半年已回升至62%。当前,10万元以下市场基本被纯电车型垄断,10万-20万元区间消费者对纯电的接受度快速提升,20万-30万元市场则因小米YU7、特斯拉新Model Y等车型的加入掀起纯电浪潮,30万元以上高端市场同样见证了蔚来ES8、问界M8 EV等车型的突破。这种变化背后,是车企通过"油电同价"甚至"电比油低"策略主动压缩利润空间,以换取市场份额的激进打法。

技术迭代与成本下降成为纯电反攻的关键推手。随着动力电池原材料价格持续走低,车企得以在价格战中保持竞争力。而消费端对"超快充+大电池+长续航"组合的需求升级,则进一步压缩了增程式车型的生存空间——后者曾因成本优势受到市场追捧,但如今这一优势正被快速稀释。数据显示,增程式车型在高端市场的定价愈发孤立,受众群体持续收窄。

对于行业未来格局,纯电、插混、增程的稳态比例或更接近"70%、20%、10%"。插混技术虽能覆盖全价格带,但高技术门槛使其成为比亚迪、吉利等头部自主品牌的专属赛道;增程式车型则因需求演变和成本劣势,逐渐退化为少数品牌的"高端配置"。这场动力类型的博弈,正在重塑中国新能源车的竞争版图。