动力电池与新能源整车制造,两大中国制造标杆企业正沿着截然不同的路径展开全球竞争。宁德时代与比亚迪,这两家同以电池业务起家的行业巨头,经过十余年发展已形成鲜明对比:前者深耕动力电池及储能领域,后者则构建起覆盖芯片设计、整车制造、光伏储能、轨道交通的多元化业务版图。尽管海外收入占比均维持在35%左右,但二者的战略选择正引发市场对未来竞争格局的深度思考。

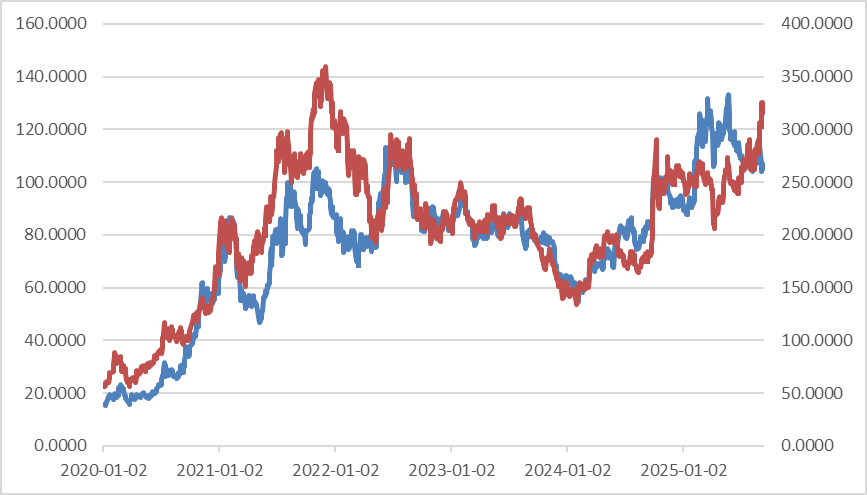

资本市场已给出初步答案。2020年至今,宁德时代市值增长约500%,比亚迪股价涨幅达600%,但二者股价驱动逻辑存在本质差异。数据显示,宁德时代市盈率从2020年的53倍降至27倍,比亚迪同期从46倍压缩至23倍,业绩增长而非估值扩张成为主要支撑。这种变化在2021年表现得尤为明显:当时某机构对宁德时代给出837.3元的目标价,基于新能源车与储能赛道的爆发预期,尽管实际净利润增长超出预测6.9倍,但行业增速放缓导致估值体系重构,2023年产能利用率降至70.47%暴露出产能过剩隐忧。

比亚迪的多元化战略则呈现出不同图景。其业务横跨电子代工、AI服务器、轨道交通等领域,2022年与2023年净利润分别增长445.86%和80.72%,但2025年半年报显示净利润增速已放缓至13.79%。国内市场"以价换量"策略与海外关税壁垒形成双重压力,相比之下,宁德时代通过原材料价格下行、海外高盈利业务实现2025年上半年净利润33.33%的同比增长。

财务数据揭示更深层差异。宁德时代销售毛利率长期维持在25%以上,ROE稳定在24%左右,而比亚迪毛利率徘徊在17%区间,ROE波动显著。这种差距在市场份额上更为直观:2024年宁德时代以37.5%的全球市占率稳居榜首,与第二名拉开显著差距;比亚迪虽在国内乘用车市场占据首位,但18家本土车企净利润总和仅为丰田的38.3%,折射出产业整体盈利能力的结构性挑战。

战略选择背后是不同的商业哲学。投资界普遍认同段永平的观点:优秀赛道不应陷入低毛利竞争,这本质上是产品差异化不足的体现。宁德时代通过聚焦电池主业实现技术深度共享,锂矿资源布局与主业形成协同;而比亚迪的电子业务、轨道交通等板块与核心电池业务的关联性较弱,资源分散风险逐渐显现。这种差异在2025年半年报中已有体现:宁德时代营收同比增长7.27%的同时,比亚迪营收增速出现明显放缓。