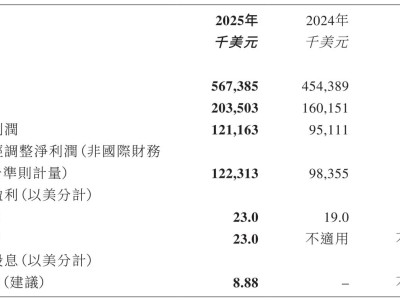

BOSS直聘近日发布的2025年第三季度财报显示,其营收与利润均实现显著增长,引发市场广泛关注。财报数据显示,该季度BOSS直聘营收达21.63亿元人民币,同比增长13.2%;净利润7.75亿元人民币,同比增幅高达67.2%。这一业绩表现,主要得益于销售与营销费用的有效控制,第三季度该费用同比下降24.6%,为利润改善提供了重要支撑。

从收入结构来看,BOSS直聘的商业模式较为清晰,主要依赖对企业客户的线上招聘服务收入。今年第三季度,这一部分收入达21.46亿元,同比增长13.6%,占营收比重超过99%。相比之下,面向求职者的其他服务收入仅为0.16亿元,且较去年同期有所减少。公司表示,这一调整是为了优化求职者体验,精简部分增值服务功能,以增强平台粘性,推动生态系统长期发展。

BOSS直聘的收费逻辑围绕提升招聘效率展开。平台为企业客户提供一系列付费工具,如VIP账号、竞招职位、曝光刷新卡等,帮助企业提高招聘效率。以竞招岗位为例,平台将供不应求的岗位列为竞招岗位,限制企业发送邀请的频率,以减少对求职者的打扰,提升用户体验。这种模式类似于游戏中的“pay to win”机制,企业通过付费获得更高效的招聘工具,而平台则通过提供优质服务维持用户活跃度与付费意愿。

在增长动力方面,BOSS直聘的表现同样亮眼。今年三季度,其营收、净利润和现金流三大指标均实现全线增长。其中,经营活动现金流达11.74亿元,同比增长44.5%。这一成绩的取得,主要得益于客户基数的扩大和成本结构的优化。截至9月30日的十二个月内,BOSS直聘总付费企业客户数达680万,同比增长13.3%。宏观经济回暖带动就业市场复苏,为平台提供了更多岗位需求。同时,平台通过优化费用结构,降低营销成本,实现了利润的快速增长。三季度,其销售与营销费用同比下降24.6%,而研发费用虽有所减少,但规模首次超过营销费用,反映出平台对技术创新的重视。

品牌效应的释放是BOSS直聘成本控制成功的关键因素之一。随着平台知名度提升和用户习惯养成,其自然获客能力增强,营销投入随之减少。以2019年为例,全年销售费用高达9.2亿元,占营收比重达92%,而今年三季度这一比例已降至18%。AI技术的应用也为平台“降本增效”提供了助力。BOSS直聘通过AI模拟面试、AI速招、AI沟通助手等工具,提升服务效率,降低运营成本。

在增量市场方面,BOSS直聘抓住了蓝领和下沉市场的机遇。平台将客户结构分为存量和增量两部分,存量市场以中小企业为主,增量市场则聚焦蓝领用户。自2022年推出海螺优选计划以来,BOSS直聘在蓝领市场的收入占比持续攀升。今年三季度,制造业、交通运输、物流仓储成为平台内热门蓝领招聘赛道。同时,平台还积极拓展三线以下城市市场,填补线上招聘渗透率不足的空白。这些举措为平台开辟了新的增长空间。

平台构建的企业-求职者-平台三方正向循环,也是其增长的重要驱动力。BOSS直聘的营收公式可简化为:企业客户总量×付费率×客单价。今年三季度,平台付费客户数环比增长30万,但客单价有所下滑。这表明,客户体量的提升是营收增长的关键。平台通过优先服务求职者,吸引更多企业客户入驻,形成了良性循环。例如,三季度新发布职位数同比增长25%,企业端日活用户环比增幅超过求职者端,为过去三年首次。

市场环境的回暖也为BOSS直聘的增长提供了有利条件。今年前三季度,我国服务业增加值同比增长5.4%,占GDP比重提高0.8%,带动相关就业人数增长。同时,制造业企业用工需求依然旺盛,为招聘行业提供了巨大潜力。BOSS直聘通过提升匹配效率,抓住增量市场机遇,实现了业绩的快速增长。

针对市场关于平台通过普通用户和企业用户涨价实现高增长的猜测,财报数据给出了否定答案。招聘平台的核心业务是输出匹配效率,而非通过设置付费障碍提升收入。长期来看,这种模式效率低下,不利于平台发展。绝大多数增值服务平台,如电商、视频会员、婚恋社交等,长期增长的关键都在于稳住服务质量,积累稳定用户群。招聘平台亦不例外,效率制胜仍是行业主旋律,谁能更精准捕捉增量市场痛点,并通过技术优化体验,谁就能占据主导地位,扩大市场份额。