茶饮行业在经历快速扩张后,正步入业绩兑现的关键阶段。当企业估值的衡量标准从规模转向盈利能力,现金流优势成为茶饮品牌获取资本认可的核心要素。这个曾因"快消+可复制"特性被资本热捧的赛道,在"传统业态与互联网思维"的融合下,一度成为创业风口,但餐饮行业的重资产属性决定了盈利并非易事。

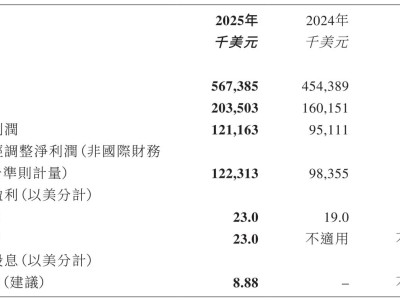

从商业模式本质来看,蜜雪冰城、茶百道等通过供应链管理和加盟体系盈利的企业更受资本市场青睐,而奈雪的茶等直营模式已逐渐失去市场信心。这种转变在瑞幸咖啡与蜜雪冰城的财务对比中尤为明显:瑞幸前三季度营收365.11亿元,净利润30.82亿元,现金储备86.48亿元;蜜雪冰城上半年营收148.75亿元,净利润26.93亿元,现金储备却高达176.12亿元。市值方面,瑞幸粉单市场估值96.65亿美元,市盈率17.8倍;蜜雪冰城市值1499亿港元,市盈率达26.4倍。

面对国内市场扩张瓶颈,出海成为头部品牌的共同选择,但这条路径的可行性仍有待验证。瑞幸咖啡正推进重返美国主板上市进程,其联合创始人郭谨一在公开场合确认了这一战略动向。这家曾创造18个月闪电上市奇迹的企业,如今试图通过资本市场的重新认可完成品牌蜕变。

回顾瑞幸的发展轨迹,其"线上点单+到店自提"的互联网模式,配合"首杯免费""买五赠五"等补贴策略,成功在国内咖啡市场撕开"10元价格带"的缺口。2019年登陆纳斯达克时,其门店数量已达4910家,首次在规模上超越星巴克。但高速扩张带来的管理挑战和盈利压力,最终在2020年因财务造假事件集中爆发,导致退市并面临巨额罚款。

危机转折点出现在管理层更迭后。新掌舵者通过关闭低效门店、优化单店模型、推出"生椰拿铁"等爆款产品,将经营重心从流量获取转向产品力和运营效率。这种转型成效显著:截至三季度末,瑞幸门店总数突破2.9万家,第三季度净收入达152.87亿元。更关键的是,其供应链体系完成重构——与巴西签订五年24万吨咖啡豆采购协议,将云南产区采购比例提升至38%,同时在厦门投建第四座烘焙工厂,年产能将达15.5万吨。

但市场环境已发生深刻变化。Manner、M Stand等新兴品牌,以及麦当劳、肯德基等跨界玩家正在分流消费群体。财报数据显示,瑞幸本季度GAAP营业利润同比增长12.9%,净利润却同比下降2.7%,陷入"增收不增利"的困境。门店扩张也面临挑战:一、二线城市核心商圈门店密度过高导致客流稀释,下沉市场虽通过联营模式快速渗透,但整体增速必然随着基数扩大而放缓。

在供应链壁垒与规模优势之外,瑞幸需要新的资本叙事。当前咖啡市场竞争格局呈现多元化特征,既有星巴克等传统巨头,也有定位差异化的精品品牌,更有跨界入局的茶饮玩家。这种复杂环境要求企业不仅具备成本控制能力,更需持续创造消费热点。瑞幸的重生之路,既需要巩固现有优势,也要在产品创新和品牌溢价上寻找突破口。