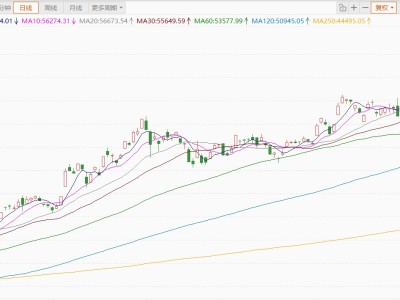

碳酸锂期货市场近期波动显著,尽管近日价格出现回调,但自去年年中触底以来,整体涨幅仍超一倍。以广州期货交易所主力合约为例,价格从最低的59000元/吨攀升至1月16日的146200元/吨,区间涨幅超过100%。不过,1月16日当天,主力合约2605报收14.62万元/吨,跌幅达8.99%,显示市场情绪仍存在不确定性。

在价格波动的背景下,锂电行业扩产步伐未减。国城矿业旗下国城锂业20万吨/年锂盐项目一期工程正加速推进。该项目位于四川绵竹,一期产能设计为6万吨/年碳酸锂,预计2026年3月全面完工,4月进入带料预生产阶段。项目负责人介绍,一期投产后将经历约四至五个月的产能爬坡期,6个月内有望接近满产状态。目前,企业已与二三十家行业龙头客户展开洽谈,其中十几家已达成合作意向,包括川发龙蟒、富临精工等下游企业。

对于项目从签约到开工的时间差,企业解释称,项目用地直到2024年10月才具备供地条件,且地块内燃气、供水、通讯线路等基础设施迁改工作耗时较长,导致实际开工时间推迟至2025年3月。尽管如此,企业仍对项目前景充满信心。全部达产后,该项目将成为中国单体产能最大的锂盐项目,年可生产约80万吨磷酸铁锂正极材料,供应320GWh的磷酸铁锂电池,满足超过550万辆新能源汽车的需求,为四川新能源材料产业集群发展提供重要支撑。

碳酸锂价格的剧烈波动并未阻挡行业扩产热情。据高工产业研究院统计,2025年我国锂电产业链全环节公开投资项目超282个,总投资额超8200亿元,同比增幅超74%。2026年开年以来,富临精工、东方锆业、中矿资源、新宙邦等多家企业密集宣布投资计划。例如,富临精工1月5日宣布,拟投资60亿元建设年产50万吨高端储能用磷酸铁锂项目。

新能源汽车销售数据的变化对碳酸锂价格产生直接影响。乘联会数据显示,2026年1月1-11日,新能源乘用车零售销量为11.7万辆,同比下降38%,较2025年12月同期下滑67%;零售渗透率为35.5%,厂商批发渗透率达43.9%。业内认为,销售数据下滑是近期碳酸锂价格回调的原因之一。不过,国城锂业负责人表示,新能源车需求仍保持相对稳定,储能领域尤其是海外市场将成为核心增长极。企业在成本和产品品质上也具备竞争优势,对未来市场持乐观态度。

上游锂矿企业对需求端普遍保持积极预期。赣锋锂业董事长李良彬公开表示,2026年电池级碳酸锂需求有望增长30%,届时供需将基本平衡,价格仍有探涨空间;若需求增速超过30%,价格可能上探至15万元/吨至20万元/吨。天齐锂业董事长蒋安琪则预计,2026年全球锂需求量将达到200万吨碳酸锂当量。

固态电池技术的发展也为碳酸锂需求带来新变量。国城锂业负责人分析,如果2027年成为固态电池商业化元年,且成本实现突破,碳酸锂使用量将显著增长。在液态电池中,正极材料占成本的60%左右,碳酸锂在正极材料中占比约60%,相当于占电池总成本的30%-40%。固态电池路线多样,不同技术路径下碳酸锂占比虽有差异,但整体需求增长趋势明确。