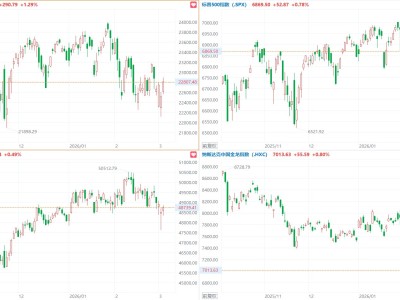

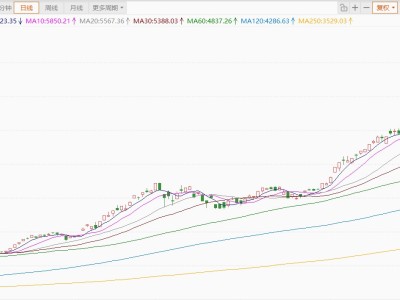

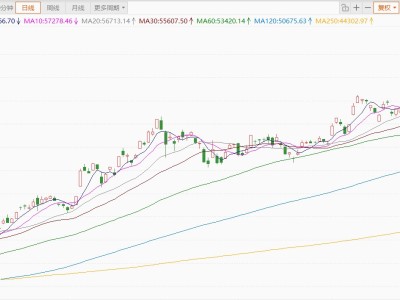

平安证券研报指出,招商银行营收转正,利息非息业务均有改善。2025年归母净利润同比正增1.21%(+0.52%,25Q1-3),营收企稳支撑盈利增速保持稳定。短期承压不改业务韧性,关注股息配置价值。公司营收和资产质量受到宏观环境的扰动较大,但长期角度下的竞争优势依然稳固,营收能力优异,长期价值依然可期。在优异的盈利能力和资产质量保证下,看好招行在零售领域尤其是财富管理的竞争优势,维持“强烈推荐”评级。

ITBear旗下自媒体矩阵:

平安证券研报指出,招商银行营收转正,利息非息业务均有改善。2025年归母净利润同比正增1.21%(+0.52%,25Q1-3),营收企稳支撑盈利增速保持稳定。短期承压不改业务韧性,关注股息配置价值。公司营收和资产质量受到宏观环境的扰动较大,但长期角度下的竞争优势依然稳固,营收能力优异,长期价值依然可期。在优异的盈利能力和资产质量保证下,看好招行在零售领域尤其是财富管理的竞争优势,维持“强烈推荐”评级。