在经历核心主播变动引发的业绩震荡后,东方甄选与新东方集团同步交出中期财务答卷。数据显示,两家企业通过战略调整初步实现经营稳定,但资本市场关注的焦点已转向其转型路径的可持续性。

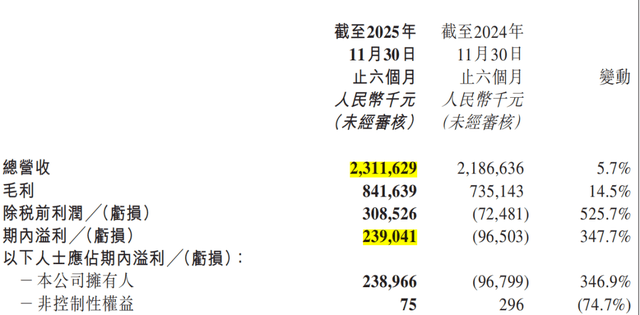

东方甄选财报显示,2026财年上半年实现净利润2.39亿元,较去年同期净亏损9650万元实现扭亏。总营收同比增长5.7%至23.12亿元,剔除剥离的"与辉同行"业务后,核心业务增幅达17%。但交易总额(GMV)同比下降14.6%至41亿元,会员数量较财年末减少2.4万人至24.01万,暴露出用户活跃度尚未完全恢复的现实。

自营产品成为破局关键。报告期内自营商品营收占比达86.5%,SKU数量从600款增至801款,毛利率提升至36.4%。行政开支同比缩减78.6%至8390万元,销售及营销费用下降4.3%至4.4亿元,成本管控措施直接推动利润回升。不过分析指出,研发开支21%的降幅可能影响产品创新能力,行政开支的下降部分源于特殊会计处理,可持续性存疑。

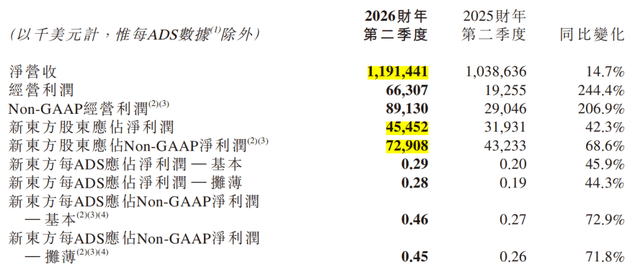

新东方集团同期净营收27.14亿美元,同比增长9.7%,净利润2.86亿美元,增幅3.2%。业务结构呈现显著变化:非学科辅导业务吸引105.8万名学生,智慧学习设备活跃用户达35.2万,新教育业务整体收入增长21.6%。相比之下,留学咨询业务收入下降3%,显示国际教育市场仍受地缘因素制约。

成本控制策略贯穿新东方运营。学习中心扩张速度从20%-30%降至10%,原"前途出国"与"国际教育"板块完成合并。管理层在电话会议中透露,2840万美元投入OMO平台升级,并与30余家健康机构合作探索银发经济,但这些新业务尚未形成规模收入。

资本市场对两家企业给出积极回应。东方甄选港股单日涨幅14.21%,新东方美股上涨5.32%。但分析人士提醒,东方甄选GMV连续下滑、会员规模收缩,若交易规模持续萎缩,高毛利自营产品的增长空间将受限。新东方虽稳住利润,但成人考试业务增速放缓,AI教育与银发康养等新赛道面临激烈竞争,转型成效仍需时间验证。

两家企业的战略调整折射出教育行业转型的深层逻辑。东方甄选试图将知识内容转化为零售溢价,通过"线上山姆"模式构建产品壁垒;新东方则依托教育基因拓展至智能硬件与养老服务,寻求第二增长曲线。这种跨界尝试虽开辟新战场,但也面临供应链管理、技术积累、运营效率等多重挑战。