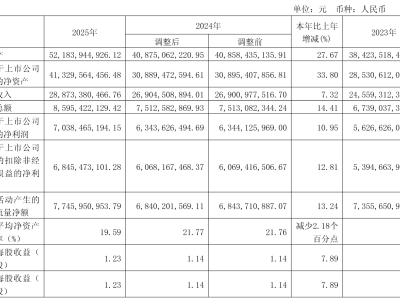

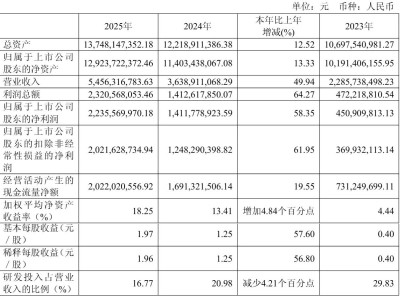

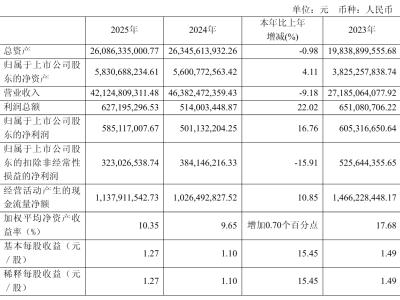

锂电行业正迎来新一轮景气周期,海外储能需求爆发成为主要驱动力。作为电解液领域的龙头企业,天赐材料凭借市场回暖与成本控制实现业绩大幅反转,其2025年净利润预计达11亿至16亿元,同比暴增127%至230%,扣非净利润增速更突破175%。这一表现与前两年形成鲜明对比——2023年至2024年,公司净利润从18.91亿元骤降至4.84亿元,股价跌幅超过80%,市值蒸发超400亿元。

业绩剧烈波动的背后,是电解液行业特有的强周期属性。该领域具有建设周期短、成本结构敏感、价格调整迅速等特征,导致供需关系频繁逆转。2022年行业新增产能达136.6万吨,增速超140%,到2025年全球产能突破500万吨,中国占比超九成。这种激进扩张直接引发价格战,六氟磷酸锂价格从2021年每吨50万元高位暴跌至2025年6月的6.1万元,直至四季度才因需求回暖触底反弹,年末报价飙升至18万元/吨。

天赐材料的复苏轨迹与行业周期高度吻合。2021-2022年行业巅峰期,公司净利润从22.08亿元跃升至57.14亿元,但随后两年利润断崖式下跌。2025年四季度成为转折点,单季净利润超9亿元,较2024年同期增长5倍以上。东吴证券测算显示,电解液单吨净利润从0.08万元跃升至0.4万元,增幅达400%。资本市场对此反应强烈,公司全年股价涨幅超136%,市值增加近540亿元,实控人徐金富持股市值达290亿元。

行业周期性困境促使企业寻求突破路径。天赐材料通过垂直一体化布局构建成本壁垒,其业务覆盖锂矿处理、六氟磷酸锂生产到电解液制造全链条,2025年上半年毛利率达17.05%,显著高于同行。同时,公司提前布局固态电池领域,主攻硫化物电解质技术路线,已攻克纯度难题,产品纯度超99.9%。目前硫化物电解质处于中试阶段,UV胶框实现小批量销售,为下一代电池技术转型储备技术优势。

对于2026年行业走势,机构观点存在分歧。乐观派认为储能需求将超越动力电池,全球锂需求增速可能达52%-74%;谨慎派则担忧高成本产能复产可能冲击市场,若储能需求不及预期,复苏势头或将中断。这种不确定性下,天赐材料的转型策略显得尤为关键——垂直一体化降低周期波动影响,固态电池布局开辟新增长极,双轨战略能否助其突破行业桎梏,仍有待市场检验。