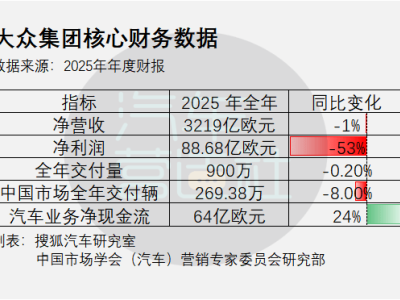

甲骨文(NYSE: ORCL)最新公布的财报数据引发市场强烈关注,其2026财年第三季度业绩被华尔街视为“十五年来最强单季”。公司不仅实现了有机总营收与Non-GAAP每股盈利双双超过20%的美元增长,更在云业务领域取得突破性进展,核心指标全面超出市场预期。

财报显示,甲骨文当季总营收达172亿美元,同比增长22%,高于分析师预期的约169亿美元;Non-GAAP每股盈利1.79美元,同比增长21%,超出1.69至1.72美元的预期区间。云业务成为最大亮点,IaaS与SaaS合计收入达89亿美元,同比增长44%,占总营收比例首次突破50%至52%,标志着这家传统数据库巨头正式完成向云服务商的转型。其中,云基础设施(OCI)作为核心增长引擎,持续保持高速增长态势。

最令市场震撼的是5530亿美元的剩余履约义务(RPO),这一数字同比激增325%,较上季度末再增290亿美元,相当于公司全年营收指引(670亿美元)的8倍。该指标的大幅增长主要得益于大规模AI合同,客户通过预付款形式锁定算力资源,部分合同甚至由客户直接提供GPU,使甲骨文无需额外融资即可推进AI基础设施建设。这一模式不仅确保了未来数年的营收能见度,更凸显AI需求对科技基础设施的实质性拉动。

为支撑AI战略,甲骨文在资本运作上动作频频。本季度通过发行投资级债券和强制可转换优先股完成300亿美元融资,获得超额认购;同时维持全年500亿美元的资本开支指引,相当于全年营收的75%。这笔巨额投入将全部用于扩建数据中心、采购GPU等AI基础设施,显示公司“All-in AI”的决心。

管理层对未来增长充满信心,将2027财年总营收指引从原预期上调至900亿美元。对于2026财年第四季度,公司预计总营收同比增长19%至21%,云收入增长46%至50%,Non-GAAP每股盈利达1.96至2.00美元。这一前瞻指引进一步强化了市场对AI驱动长期增长的预期。

财报发布前,甲骨文股价年内已下跌逾22%,较52周高点344.21美元腰斩,当前151.12美元的价位与分析师平均目标价253.08美元存在显著差距。若云业务增长逻辑持续验证,股价或迎来修复机会。市场观察人士指出,5530亿美元在手合同、OCI份额提升及收入增速加速,正在瓦解此前关于AI需求泡沫的质疑。

值得注意的是,OCI凭借价格优势与AI工作负载优化能力,正从AWS和Azure手中夺取市场份额,成为大模型公司和企业级AI项目的首选平台。这一结构性变化此前被市场低估,而财报数据证实了其竞争力。不过,每年500亿美元的资本开支也带来潜在风险——若AI需求放缓或合同执行不及预期,高杠杆下的财务压力可能迅速显现,投资者需密切跟踪合同落地进度与自由现金流状况。