近期,港股打新回暖,又一只硬核新股登场——飞速创新(03355.HK)正式开启招股。

飞速创新作为全球第二大线上DTC网络解决方案提供商,在AI产业浪潮的驱动下,具备"赛道优、高毛利、盈利稳"的核心优势,兼具稳定性和成长性。

公司此次在港股上市,使得其全球化战略布局与港股国际化市场的特质完美契合,为全球长线资金参与AI产业的发展提供了更多的窗口。

1

招股详情

3月13日,深圳市飞速创新技术股份有限公司(简称:飞速创新,03355.HK)在港交所披露发售公告,于3月13日至3月18日招股,预计将于2026年3月23日在港交所主板上市。

飞速创新本次招股的发售价为每股35.2港元至41.6港元,拟全球发售4000万股H股,占发行完成后总股份的10%,另有15%的超额配售选择权;每手100股,入场费4201.96港元,募资总额约14.08亿港元至16.64亿港元(假设超额配股权未获行使)。

公司此次采用机制B发行,香港公开发售初始分配比例10%,不设回拨机制。

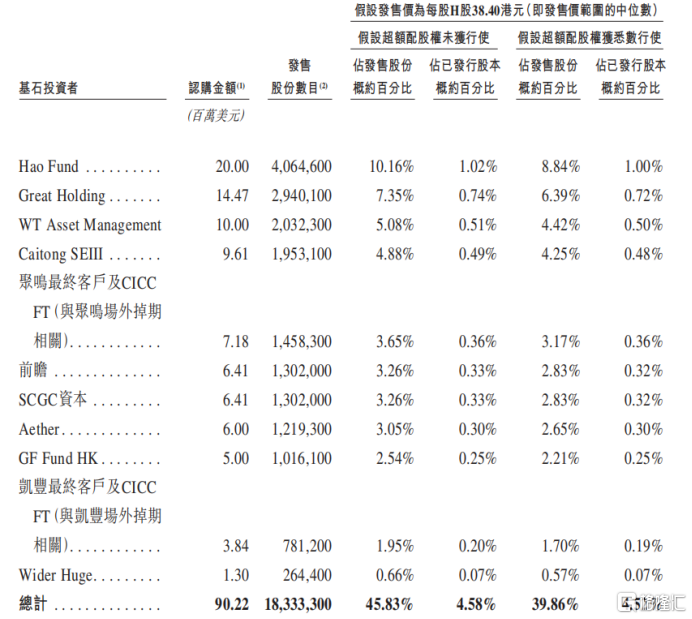

飞速创新此次引入了11名基石投资者,包括Hao Fund、Great Holding(袁永刚先生)、WT Asset、Caitong SEIII(财通资产管理)、上海聚鸣、前瞻资本、SCGC资本(深创投)、Aether、广发基金管理、深圳凯丰管理、Wider Huge(Laurena Wu女士)等。

基石合计认购约9022万美元(约合7.04亿港元)的股份,按照发售价中位数38.40港元来计算,基石认购的比例为45.83%(假设超额配股权未获行使)。

值得注意的是,深创投旗下的多个主体此前还曾参与过公司的C轮融资。

亮眼的保荐团队也是一大亮点,公司此次发行上市的联席保荐人包括中金公司、中信建投国际、招商证券国际,这几家券商近两年保荐的项目上市首日上涨的概率均较高。

基石投资人情况,来源:飞速创新招股书

2

基本面情况:依托全球AI高速发展背景,深入布局全球化战略

近年,AI蓬勃发展,成为推动科技进步和全球经济成长的重要力量。网络基础设施在将AI融入商业营运中发挥着至关重要的作用,与算力基础设施和储存基础设施并列成为构建数字世界的三大核心基础设施。

根据弗若斯特沙利文的资料,企业级网络解决方案市场规模预计由2024年的1628亿美元增长至2029年的2453亿美元,复合年增长率为8.5%。

在行业高速发展的背景下,飞速创新依托线上DTC的模式,面向全球市场提供可扩展、具成本效益及全面的一站式网络解决方案,包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台。

公司构建了超12万自有品牌SKU,深度赋能高性能计算、数据中心、企业网络、电信网络等各类场景。在AI领域,公司的突破性产品包括高速800G光模块及交换机、硅光收发器、高密度布线管理解决方案和有源波分复用器等,支持AI应用的落地,实现了从单纯的"工具提供者"向"生态赋能者"的升级。

2025年,约有82300位客户透过公司的在线销售平台下单,每位客户平均带来约3.61万元收入。客户忠诚度持续提升,2025年净收入留存率达97.5%。截至2026年3月4日,公司已经服务了200余个国家和地区的超50万名客户,覆盖《财富》500强企业中的约60%。

按2024年收入算,飞速创新以6.9%的市场份额在全球在线DTC网络解决方案市场排名第二,为该市场最大的平台化公司。此外,在高性能网络解决方案(100G及以上)市场中,公司排名第一。

近年来,飞速创新的业绩表现也较为稳健。2022-2024年公司的收入复合年增涨率为14.6%,2025年1-9月收入为21.75亿元,净利润为4.23亿元,已超2024年全年,毛利率提升到52.6%。

飞速创新过往几年境外收入的占比超过99%,业务布局全球,这与港股市场的国际化属性契合度更高。此次IPO不是终点,而是公司全球化2.0的起点。

公司此次募资,拟将所得款项净额中,绝大部分的资金用于"数智化研发"(40%)和"增强全球交付能力"(30%)。

未来,公司计划强化产品及解决方案开发能力、推进底层系统架构、开发新的协议功能,持续推动创新、巩固技术基础,并支援客户不断演进的需求与业务扩张。

同时,公司计划在新加坡建立区域总部,作为全球供应链的中心枢纽。这一战略举措旨在建立一个具备海外直接采购、本地化制造、智能全球交付及综合端到端客户服务能力的一体化闭环枢纽,使公司能实施多区域采购及本地化制造,有助缓解地缘政治风险,并降低对单一国家集中供应链的依赖。

3

飞速创新此次IPO对于港股具有战略意义

从全球资本市场的视角来看,飞速创新上市,意味着港股迎来"企业网络解决方案第一股",填补了港股在AI相关网络通信细分领域的空缺,对于港股市场结构的完善、吸引国际长线资金具有战略意义。

多年来,A股市场聚集了大量与AI算力、存储及企业网络设备相关的上市公司,受益于AI产业发展和上游国产替代的逻辑,这些公司形成了显著的板块聚集效应和估值标杆。

然而,反观港股市场,其长期以来形成的产业结构以互联网平台、创新药及传统金融地产等为主,虽然在消费互联网和生物医药领域形成了显著的"港股特色板块",但在AI基础设施、算力芯片、存储半导体等硬科技领域的布局相对薄弱,存在明显的赛道空缺。

不过,这一局面自去年开始出现积极变化。随着港交所对特专科技公司上市制度的优化,以及国内一批硬科技企业国际化融资需求的增加,陆续有AI硬件及大模型企业选择登陆港股。

值得关注的是,这些稀缺的硬科技新股上市后迅速成为市场焦点,吸引了包括全球主权基金、对冲基金及南向资金在内的多元投资者踊跃参与。

在此背景下,飞速创新无疑为港股市场注入了新的活力。飞速创新的主营业务聚焦于企业网络通信解决方案,这一细分赛道此前在港股市场中几乎处于空白状态。

因此,飞速创新此次IPO不仅意味着港股正式迎来了"企业网络解决方案第一股",更关键的是填补了港股在AI产业链中网络通信这一核心环节的结构性缺失。

市场结构的完善有助于吸引更多专注于全球科技赛道的长线资金将港股纳入其核心配置池。这对于丰富投资者选择、提升港股整体估值中枢以及巩固香港国际金融中心地位,都具有深远的意义。

4

尾声

近两年,资本市场分化加剧,投资者的审美标准也逐渐趋于成熟,那些具备扎实财务数据支撑、拥有全球化业务布局与核心竞争壁垒的企业更能赢得长线资金的青睐。

飞速创新作为一家能够在AI技术革命浪潮中扮演关键"卖铲人"角色的硬核企业,业绩能见度较高,兼具成长性与稳定性。

此次飞速创新的上市展现出了较强的时代契合度与战略协同性,成功实现了AI产业浪潮、公司发展战略、资本市场诉求三重核心驱动力的共振。