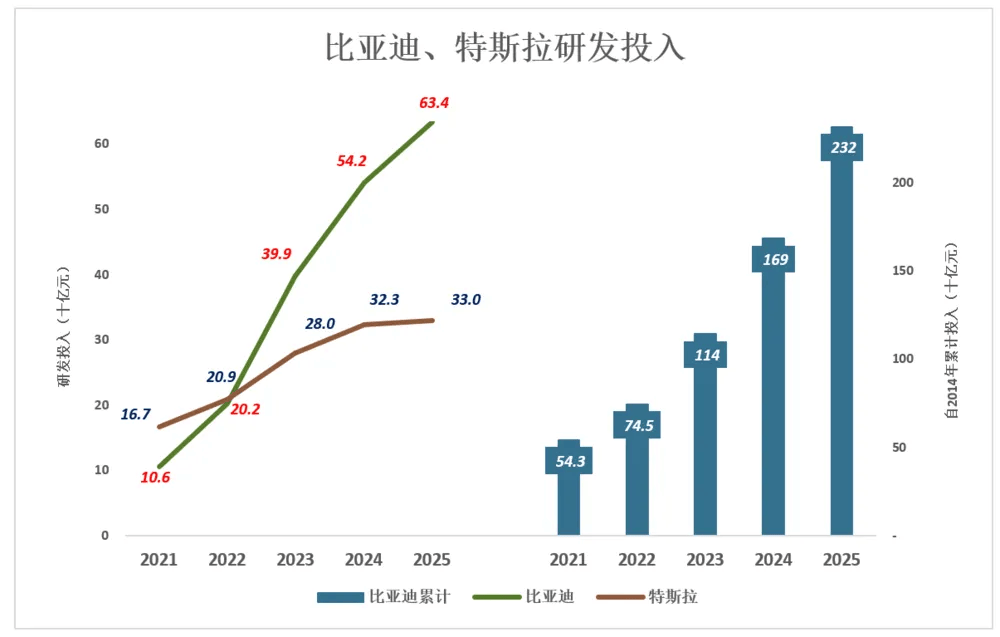

比亚迪在2026年3月25日发布的《2025年年度报告》显示,公司全年营收达到8040亿元,同比增长3.5%;归母净利润为326.2亿元,同比下降19%。尽管利润有所下滑,但比亚迪在技术研发上的投入依然高歌猛进,2025年研发投入达634亿元,占营收的近8%。这一数字不仅远超国内同行,也接近特斯拉的三倍。

比亚迪在2025年推出了多项革命性技术,包括“超级e平台”、“第五代DM混动系统”、“天神之眼”全民智驾系统、“灵鸢”车载无人机以及“云辇-Z”智能悬浮系统等。这些技术不仅提升了产品的竞争力,也进一步巩固了比亚迪在新能源汽车领域的领先地位。然而,市场对这些新技术的反应却显得有些平淡,每次发布后都未能立即转化为销量的大幅增长。

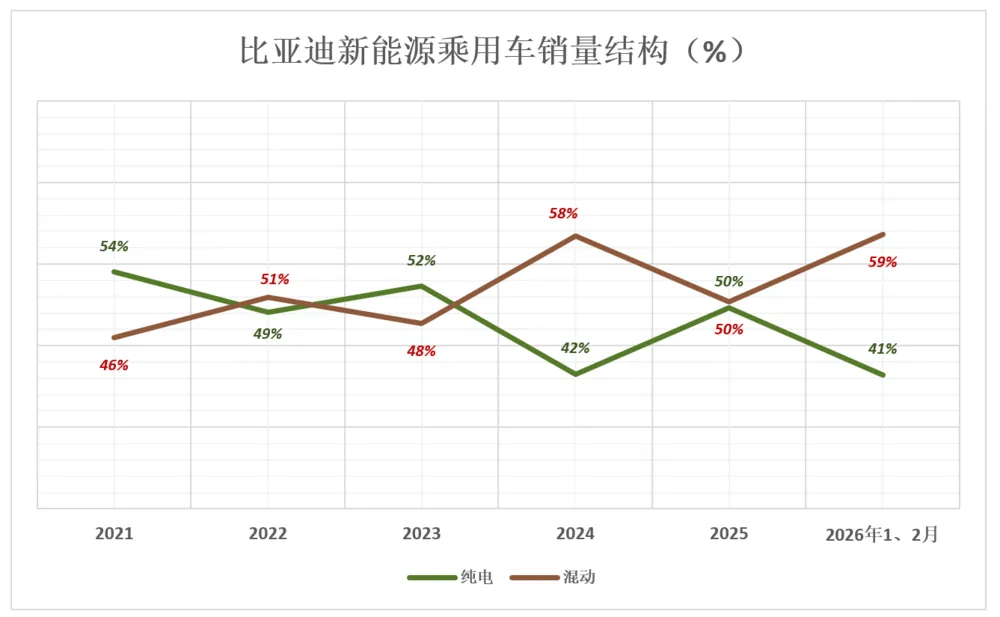

比亚迪长期坚持纯电动和插电混动“两条腿走路”的战略。这一策略在2021年至2025年间表现出色,纯电和插混车型的销量此消彼长,但总体保持了强劲的增长势头。2025年,比亚迪纯电和插混车型的销量分别为225.6万辆和228.9万辆,几乎平分秋色。然而,2026年前两个月,比亚迪的销量出现了大幅下滑,纯电和插混车型的销量分别下降了35%和36.7%。这一现象被部分市场观察者解读为“两条腿走路”战略的失效。

分析认为,销量下滑的主要原因是比亚迪在2026年3月5日发布了二代刀片电池及闪充技术,导致潜在买家持币待购,观望情绪浓厚。然而,这一技术一旦普及,将大幅缓解消费者的里程焦虑,可能改变纯电和插混车型的市场格局。尤其是在充电设施不完善的地区,插混车型仍将具有较大的市场需求。

在盈利能力方面,比亚迪自2023年起便超越了特斯拉。2025年,比亚迪整车销售毛利润为1329亿元,毛利润率为20.5%;而特斯拉的整车销售毛利润仅为682亿元,毛利润率为14.5%。即使将特斯拉的FSD软件收入计入,其毛利润也仅为比亚迪的一半。这一数据表明,比亚迪在成本控制和产品定价上具有显著优势。

比亚迪的出口业务在2025年取得了突破性进展,全年出口量达到104.6万辆,同比增长1.4倍。主要出口市场包括墨西哥、巴西、比利时、印度尼西亚等国家。尽管海外销售价格远高于国内,但由于市场开拓和销售网络建设的成本高昂,比亚迪的海外业务尚未实现盈利。然而,随着销售规模的扩大和网络的完善,海外业务有望成为比亚迪新的利润增长点。

比亚迪的研发投入一直备受关注。2025年,比亚迪的研发投入相当于特斯拉的192%,12年累计研发投入达2320亿元。尽管研发成果丰硕,但市场对比亚迪新技术的反应却不尽如人意。与小米等新势力车企相比,比亚迪的技术发布未能立即引发消费者的热捧。这主要是因为比亚迪的受众群体更为广泛,消费者对新技术的接受需要更长时间。

2026年3月5日发布的二代刀片电池及闪充技术被认为是比亚迪的一次重大突破。该技术承诺从电量10%充到97%仅需9分钟,充到70%仅需5分钟。这一速度不仅远超现有充电技术,甚至接近燃油车的加油体验。闪充技术的普及将彻底改变新能源汽车的补能逻辑,减少对充电桩数量的依赖,提高充电设施的经济效益。

比亚迪计划在2026年底前建成2万座闪充站,储能总容量约10GkWh。这一庞大的储能网络不仅将解决新能源汽车的补能问题,还可能为电网提供调峰调频服务,创造新的商业模式。随着闪充技术的推广,比亚迪有望在新能源汽车领域再次引领潮流,真正实现“狼来了”的预言。