曾经被视为家庭出行“终极方案”的大六座SUV,如今正遭遇市场冷遇。最新销量数据显示,2026年3月,银河M9单月销量仅3773辆,领克900更是跌至1191辆,与去年同期动辄月销破万的盛况形成鲜明对比。这一现象背后,折射出中国汽车市场正经历一场由消费理性回归引发的结构性变革。

市场调研揭示了残酷现实:超过80%的六座SUV车主对第三排空间不满。一位车主无奈表示:“平时就两人用车,第三排几乎成了摆设,后备箱被压缩后连露营装备都装不下。”这种“伪六座”设计暴露出产品逻辑的结构性缺陷——为偶尔使用的第三排牺牲日常实用性,导致多数车型陷入“两头不讨好”的尴尬境地。

竞争加剧进一步压缩了生存空间。随着入局品牌激增,大六座SUV市场迅速从蓝海变为红海。2025年该细分市场虽实现108万辆销量、同比增长18.3%,但头部效应显著:问界与理想系占据超六成份额,尾部品牌销量低迷。某品牌内部人士透露:“当30个品牌争夺100万用户时,分摊到每个车型的销量必然有限。”

品牌溢价能力成为另一道天堑。部分自主品牌长期深耕15万元级市场,强行推高至20万元以上价位后,消费者并不买账。汽车分析师指出:“品牌定位决定了销量天花板,这不是产品力问题,而是消费者认知的客观制约。”领克900的销量下滑,正是这一规律的典型注脚。

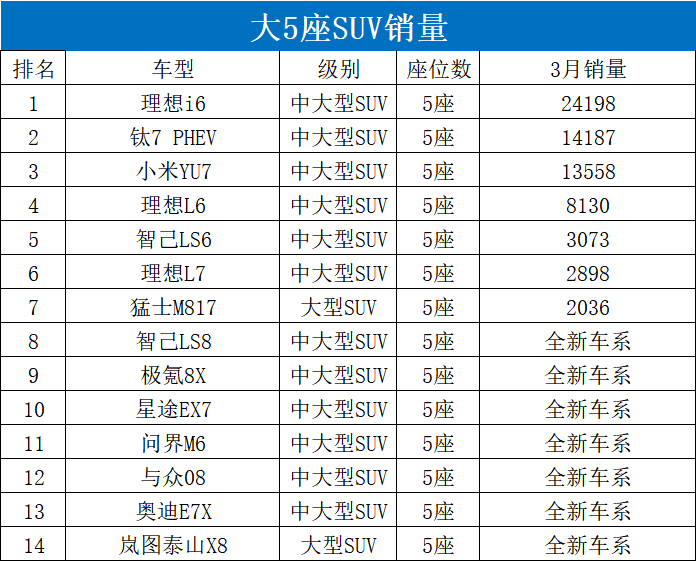

消费端的需求变迁正在重塑市场格局。国家统计局数据显示,2025年我国出生人口降至792万,总和生育率仅1.09。少子化趋势下,三代同堂六人出行的场景愈发罕见。反观大五座SUV,凭借“第二排舒适+超大后备箱”的精准定位,正成为家庭用户新宠。理想i6三月售出24198辆,钛7 PHEV与小米YU7双双破万,印证了市场选择。

车企策略转向印证了趋势变化。2026年3月以来,极氪8X、岚图泰山X8等大五座新能源SUV密集上市,市场焦点明显转移。这类车型通常拥有更紧凑的车身比例,在城市通勤、停车等场景中优势显著。某合资品牌产品经理坦言:“现在设计新车,首先要考虑的是用户90%时间的使用场景,而不是那10%的极端需求。”

这场变革背后,是消费观念的深刻转变。当“买大不买小”的面子消费退潮,实用主义重新占据上风。汽车不再只是身份象征,而是回归交通工具本质。有专家指出:“大五座与大六座并非替代关系,而是形成互补——前者覆盖三口之家日常需求,后者服务多孩家庭特殊场景。”

然而,市场繁荣背后暗藏隐忧。随着更多品牌涌入大五座赛道,同质化竞争风险加剧。某新势力品牌负责人警告:“如果只是把六座减为五座,这种创新毫无价值。真正的差异化在于空间效率、智能配置与使用场景的深度融合。”这场关于“大车”的竞争,最终将回归到对用户需求的精准把握上。