正在举行的北京国际车展上,一个显著变化引发行业关注——零部件供应商与整车制造商首次大规模同馆展出。在17个展馆中,11个展馆采用"零整同馆"模式,宁德时代、瑞浦兰钧等电池巨头与整车品牌同台竞技,这种布局折射出汽车产业供应链关系的深刻变革。数据显示,核心供应商展区面积较上届扩大37%,标志着供应商正从幕后走向产业舞台中央。

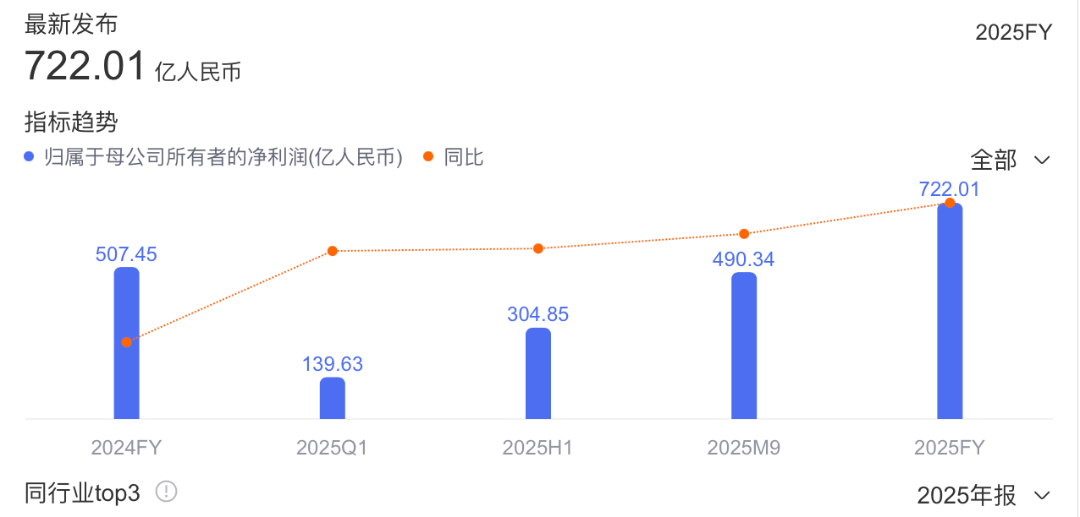

财务数据对比凸显产业格局变化。2026年一季度,宁德时代以207.38亿元净利润创下48.52%的同比增速,而同期汽车行业利润率跌至3.2%,较上年再降0.9个百分点。这种剪刀差现象背后,是车企为分散供应链风险实施的"去单一化"策略。某自主品牌采购总监透露:"我们已将电池供应商从2家扩展至5家,二线厂商的交付周期比头部企业缩短40%。"

头部企业市场份额呈现差异化波动。宁德时代凭借技术矩阵和产能优势,仍占据中高端市场63%的份额,但其配套车型数量较上年减少15个百分点。比亚迪则受产品结构影响,一季度插混车型销量占比达68%,由于该类型电池搭载量较纯电车型减少45%,导致其整体市占率下滑2.3个百分点。与之形成对比的是,中创新航以7.31GWh装机量紧追比亚迪,国轩高科更是在乘用车领域拿下12个新车型定点项目。

技术路线分化趋势愈发明显。3月动力电池装车数据显示,磷酸铁锂以45.8GWh的规模占据81%市场份额,其每瓦时成本较三元电池低0.18元,成为10-20万元价格带车型的主流选择。而在30万元以上市场,三元电池凭借320Wh/kg的能量密度优势,装车量同比增长27%。某豪华品牌技术负责人表示:"我们的新车型宁可牺牲50公里续航,也要确保-20℃环境下充电效率提升30%。"

出口市场成为新增长极。一季度我国动力电池出口量达84.1GWh,同比增长36.7%,其中欧洲市场占比提升至48%。某头部企业海外工厂负责人透露:"我们在德国工厂的本地化采购率已达65%,交付周期比从国内运输缩短25天。"储能业务的爆发更为行业注入新动能,3月储能电池销量同比增长115.9%,带动相关企业产能利用率突破85%。

这种"双轮驱动"战略正在重塑企业竞争力。宁德时代储能业务收入占比已从2025年的12%提升至22%,亿纬锂能更凭借储能电池订单拿下全球最大单体项目。行业分析师指出,当动力电池产能利用率普遍在60%徘徊时,储能业务已成为消化过剩产能、维持规模效应的关键。某二线厂商销售总监坦言:"现在竞标整车订单时,储能配套能力已成为重要加分项。"