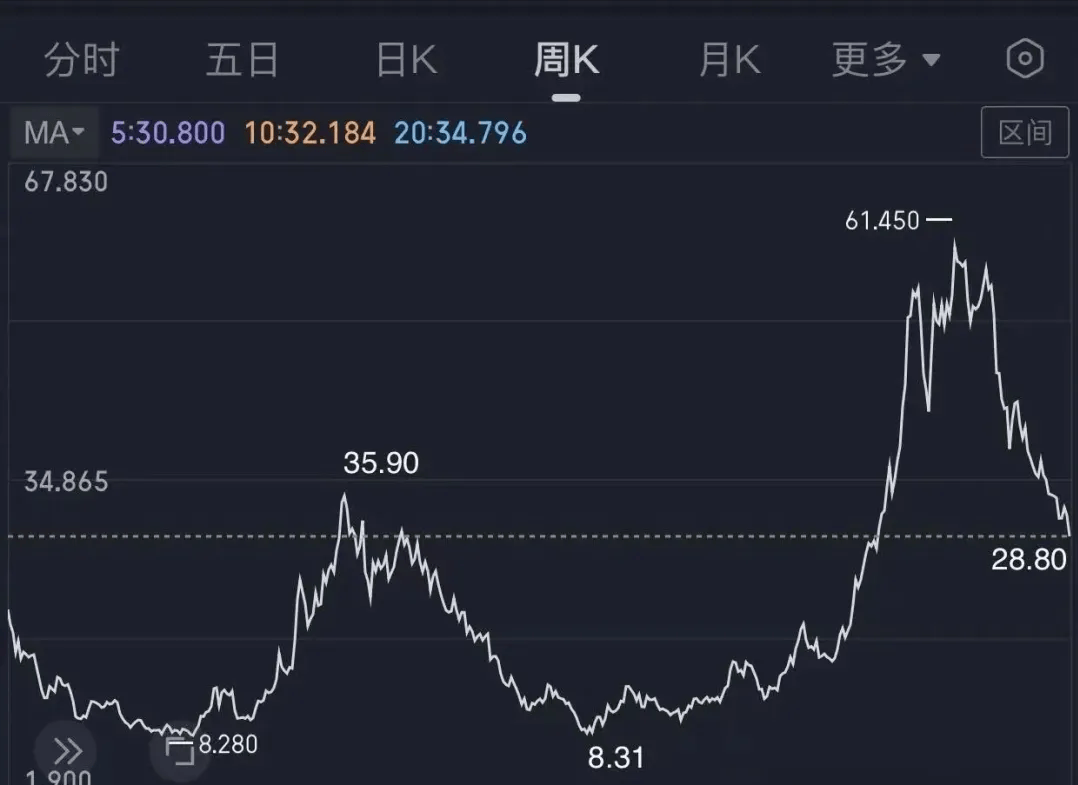

2026年4月30日,小米集团-W股价延续低迷态势,以29.02港元/股收盘,较前一日下跌3.2%,正式跌破30港元整数关口。这一价格较2025年6月创下的61.45港元历史高位已腰斩过半,年内累计跌幅达28%。资本市场对这家科技巨头的信心持续承压,引发市场对智能硬件与新能源汽车双赛道布局的深度反思。

回溯小米股价轨迹,其上市八年来呈现剧烈波动特征。2018年7月登陆港交所后,股价在三个月内跌破17港元发行价,最低触及8.28港元;2020年至2021年受益于华为手机业务调整,股价最高冲至35.9港元;2024年随着小米汽车首款车型SU7上市,股价再度开启上行通道,却在2025年6月触及巅峰后急转直下。特别值得注意的是,2025年3月和10月发生的两起重大交通事故,直接导致市场情绪逆转,股价自此开启连续破位下跌模式。

面对股价颓势,小米管理层展开密集自救行动。创始人雷军亲自下场直播测试汽车续航,全年参与超过20场投资者沟通会,更主导实施史上最激进回购计划。数据显示,2025年小米累计耗资62亿港元回购1.53亿股,2026年前四个月回购金额已突破70亿港元,回购频次达每月12次。但市场分析指出,这种"真金白银"的托底行为虽延缓了跌势,却未能扭转估值重构趋势。资深财经评论员指出,若剔除回购因素,股价可能早已跌穿25港元心理关口。

多重压力正在重塑小米估值体系。行业层面,全球科技股调整浪潮中,消费电子板块遭遇资金撤离,存储芯片价格同比上涨45%直接侵蚀手机业务利润,2025年四季度手机毛利率骤降至8.3%。企业运营方面,汽车业务虽实现9亿元经营利润,但2026年一季度交付量仅完成年度目标的14%,3月销量较峰值下滑37%,购置税补贴退坡与价格战加剧更令前景蒙尘。资本市场信心层面,联合创始人林斌公布的五年减持20亿美元计划,叠加安全事故引发的信任危机,形成持续抛压。

估值逻辑的重构更为致命。曾经支撑万亿市值的"手机×AIoT+汽车+AI"生态叙事遭遇挑战:手机业务国内出货量暴跌35%,印度市场份额流失严重;汽车业务虽率先盈利,但2026年研发预算突破400亿元,AI与机器人业务仍处于投入期。市场开始将小米归类为传统硬件制造商,动态市盈率从高峰期的35倍回落至16倍,与富士康等制造企业估值区间接轨。这种去泡沫化过程,本质上是对小米生态战略商业价值的市场重估。

值得关注的是,小米仍保有独特竞争优势。作为全球少数实现芯片、操作系统、智能制造、营销渠道全链路自主可控的企业,其人车家生态已连接超6亿台设备。2025年财报显示,AIoT业务收入同比增长28%,贡献集团42%营收,汽车业务毛利率维持在24%以上。这些数据表明,小米的转型阵痛中仍蕴含突破契机,但如何平衡短期市场信心与长期战略投入,将成为管理层亟待破解的课题。