2025年,新能源汽车零部件供应链展现出了“双引擎驱动”的新特征。一方面,动力电池与车载充电机(OBC)等关键细分领域的TOP10供应商,市场占有率已突破90%,行业集中度显著增强。另一方面,以弗迪科技和宁德时代为代表的行业领导者,正通过深度垂直整合和技术革新,建立难以逾越的技术壁垒。

动力电池行业的竞争态势尤为激烈。根据盖世汽车研究院的最新数据,2025年第一季度,动力电池供应商装机量TOP5的市场份额合计达到83.9%,凸显了“强者恒强”的行业规律。宁德时代以42.3%的市场份额稳居行业第一,装机量高达43,287MWh。紧随其后的是弗迪电池,其市场份额为26.8%,装机量达到27,458MWh。弗迪电池凭借比亚迪的垂直整合战略,特别是在刀片电池技术上的突破,不仅在其母公司车型中装机率超过95%,还成功渗透至一汽红旗、丰田等外部客户。

在电池管理系统(BMS)领域,车企对自主可控的需求日益增强。弗迪电池以33.2%的市场份额占据榜首,其BMS产品全面应用于比亚迪的全系车型,形成了从电芯到系统的完整配套。威睿电动和零跑汽车也分别凭借8.5%和3.1%的市场份额,跻身行业前列。威睿电动主要服务于极氪、领克等品牌,而零跑汽车则通过全域自研战略,实现了BMS领域的算法与硬件自主开发。

驱动电机行业同样迎来了技术驱动与生态重构的关键时期。弗迪动力、特斯拉和华为数字能源占据行业前三,标志着该领域正经历着深刻的技术变革。弗迪动力以27.5%的市场份额稳居榜首,特斯拉与华为数字能源则以6.0%的市场份额并列第二,三者之间的装机量差距微小,竞争异常激烈。

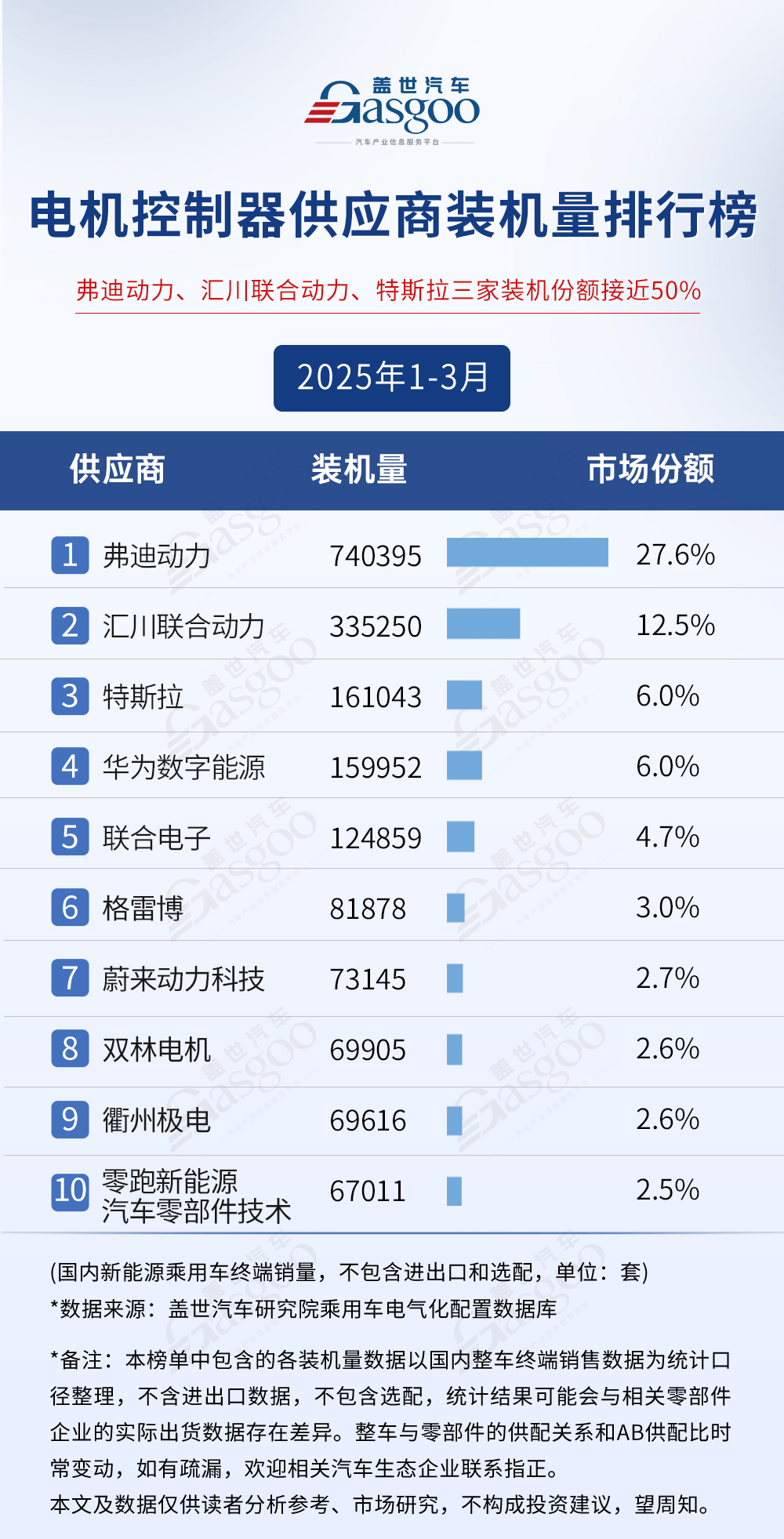

电机控制器行业的整合趋势同样明显。弗迪动力、汇川联合动力和特斯拉合计占据46.1%的市场份额。弗迪动力以27.6%的市场份额稳居榜首,汇川联合动力和特斯拉分别以12.5%和6.0%的市场份额紧随其后。电机控制器作为整车电子电气架构的关键部分,其技术集成度与自主可控能力正成为车企技术实力的新标志。

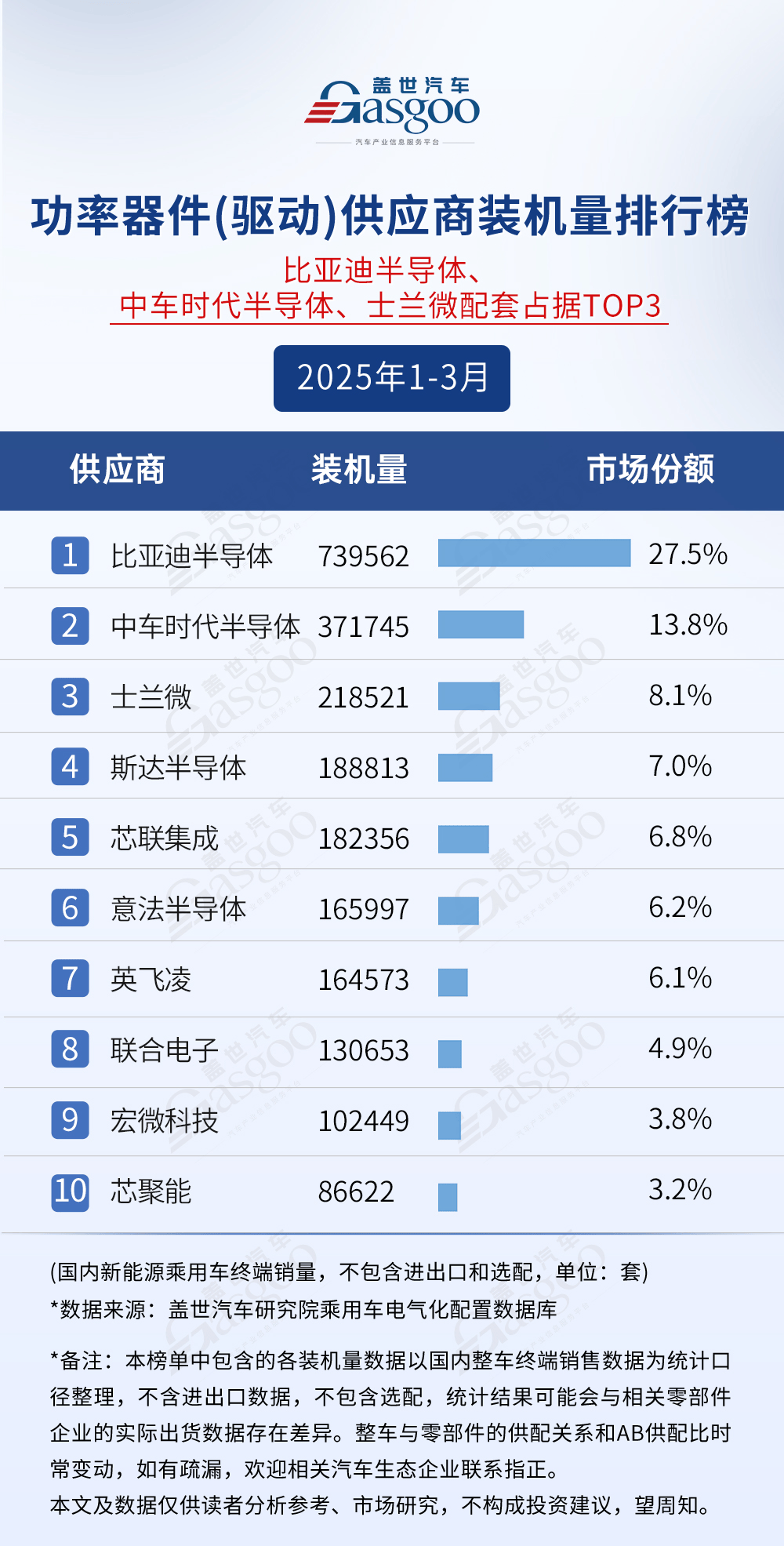

在功率器件(驱动)领域,国产替代已取得了显著进展。比亚迪半导体、中车时代半导体和士兰微三家本土企业合计占据49.4%的市场份额。比亚迪半导体以27.5%的市场份额稳居行业第一,标志着在汽车功率器件领域,国产替代已不再是零星突破,而是形成了系统性的战略优势。