近日,瑞银发布了一份针对理想汽车-W(02015.HK)的研究报告,指出该公司在第一季度的业绩表现超出了市场预期。尽管面临平均售价下滑12%以及销量季度环比下降41%的挑战,理想汽车依然保持了强劲的汽车毛利率,达到了19.8%的水平。这一成绩的取得,得益于公司第一季度实施的成本控制和定价策略调整。

报告进一步指出,基于理想汽车2026年预测的市销率1.3倍和80万辆的销量目标,该公司在今明两年的市盈率将分别达到22倍和15倍。因此,瑞银对理想汽车给予了“买入”评级。管理层表示,汽车毛利率的同比增长主要得益于成本削减和定价策略的有效实施,但L6车型销量增加导致的综合平均售价下降也在一定程度上抵消了这一增长。

在研发方面,理想汽车在第一季度的研发费用同比下降了18%。这一减少主要归因于员工薪资成本的节省以及新车型上市时间的调整。这些措施不仅帮助公司降低了成本,也为未来的产品研发和市场竞争奠定了坚实的基础。

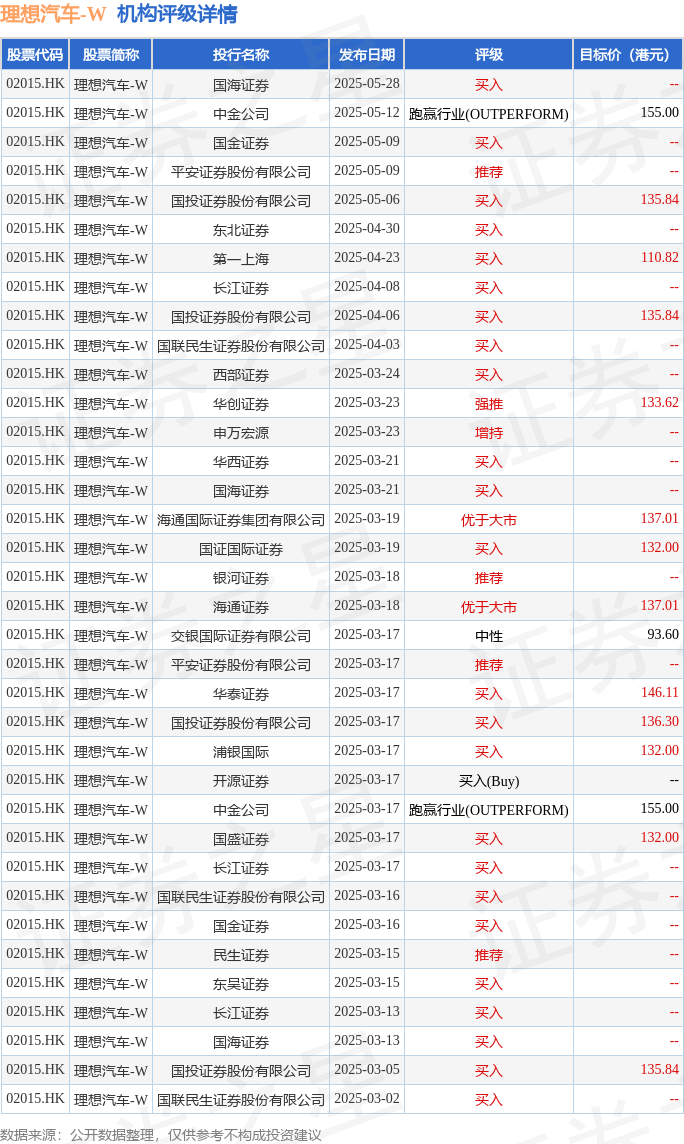

投行对理想汽车的评级普遍以买入为主。据统计,在近90天内,共有25家投行给出了买入评级,目标均价为133.87港元。长江证券也在其最新的一份研报中给予了理想汽车-W买入评级。这些评级和目标价反映了市场对理想汽车未来发展的积极预期。

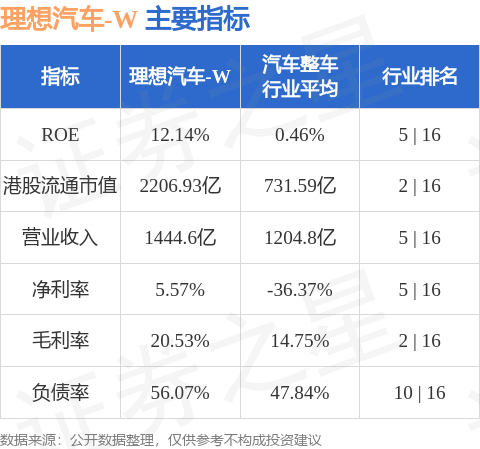

在汽车整车行业中,理想汽车-W的港股市值已经达到了2206.93亿港元,位居行业第二。这一排名不仅彰显了公司的市场地位,也为其未来的发展提供了更多的可能性。以下是一些关于理想汽车的主要指标:

以上内容均基于公开信息整理,并由AI算法生成,不构成任何投资建议。投资者在做出投资决策时,应充分考虑公司的基本面、市场环境以及自身的风险承受能力等因素。