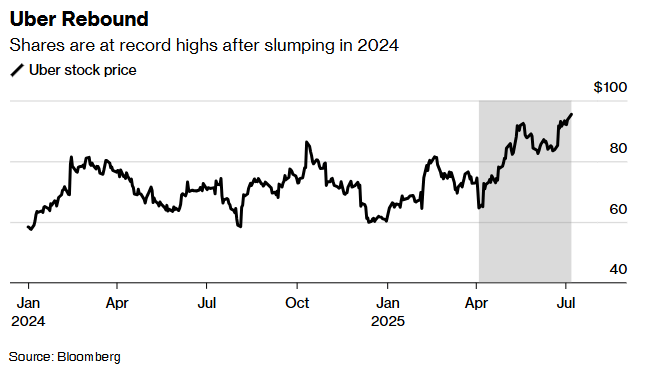

优步(UBER.US)股价在2025年内实现了显著增长,涨幅超过60%,创下了历史新高,并在标普500指数中位列表现第七佳。这一强劲表现得益于公司与Alphabet旗下Waymo等自动驾驶企业的深度合作,以及在新兴市场的积极扩张。

优步一直在不断拓展其核心网约车和配送业务的新领域,不仅在美国本土,也在海外市场加大投资力度。这些努力推动了公司的收入增长,预计2025年的收入增幅将达到15%。Laffer Tengler Investments的高级股票分析师Jamie Meyers对此表示赞赏,他认为优步通过增加杂货、便利品和酒类等产品的配送,成功扩大了目标市场。

优步还与全球多家汽车制造商和技术开发商建立了广泛的合作伙伴关系。然而,尽管这些举措带来了积极的影响,但市场对于自动驾驶出租车服务,特别是Waymo等公司的长期风险仍存担忧。Waymo目前在美国的多个城市独立运营,并与优步在奥斯汀和亚特兰大展开合作。与此同时,特斯拉(TSLA.US)则选择独立发展,已在奥斯汀启动了类似服务的测试。

近期关于Waymo和特斯拉自动驾驶出租车计划的报道,对优步及其竞争对手Lyft(LYFT.US)的股价造成了一定压力。Northwestern Mutual Wealth Management的首席股票投资组合经理Matt Stucky指出,尽管许多投资者认为优步在出行领域与消费者的关系稳固,但对其未来发展路径持怀疑态度。

然而,Aptus Capital Advisors的投资组合经理David Wagner对优步与自动驾驶竞争对手的合作策略表示赞赏,并保持看涨态度。但他也承认,在缺乏短期催化剂的情况下,优步的股价可能不会大幅上涨。Canaccord分析师George Gianarikas则认为,优步采取的多元化自动驾驶服务策略有可能成功,但相关风险不容忽视。

尽管如此,优步的投资者似乎并未被自动驾驶领域的竞争所吓倒,他们相信该公司在短期内仍有巨大的上涨潜力。这主要得益于美国国会最近通过的税收和支出法案中的小费免税条款,该条款被认为将对优步产生积极影响。美国银行的分析师Justin Post指出,小费免税条款可能会为司机提供适度的收入推动力,从而间接支持优步的业务。

Post进一步分析道:“我们预计今年美国优步司机的总收入将达到约420亿美元。假设其中7%作为小费,那么小费总额将达到57亿美元,占司机收入的14%。按照18%的平均税率计算,这意味着司机可以节省约10亿美元的税款,相当于收入增加了2.5%。”

最新数据显示优步的预订量正在加速增长,这一趋势在出行价格稳定的情况下对优步的利润率尤为有利。基于这些积极因素,美国银行给予优步“买入”评级,并将目标价上调至115美元,同时将其列为首选股。