八亿时空(688181.SH)近期面临业绩挑战,正积极寻求业务突破,其策略包括进军边缘计算领域和加大光刻胶树脂业务的布局。

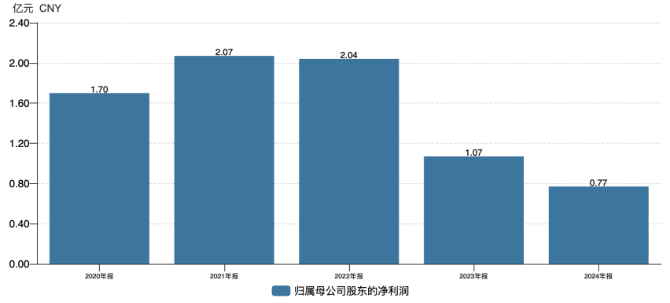

作为一家专注于显示材料研发与生产的企业,八亿时空的主要产品涵盖液晶材料、聚合物分散液晶(PDLC)、有机电致发光材料(OLED)、聚酰亚胺(PI)及光刻胶材料等。然而,近年来公司业绩持续下滑,2023年和2024年连续两年营收与净利润均出现下降。2023年营收为7.99亿元,同比下滑14.43%,归母净利润为1.07亿元,同比下滑47.62%;2024年营收进一步下滑至7.37亿元,归母净利润减少至0.77亿元。

公司业绩承压的主要原因在于支柱业务混合液晶表现不佳。混合液晶为公司贡献了超九成的收入,但受行业竞争压力和客户成本控制的影响,混合液晶业务连续两年下滑,2023年实现营收7.45亿元,同比下降15.84%,2024年则降至6.7亿元。

公司客户集中度较高的问题也日益凸显。前五大客户收入占比超过八成,其中京东方作为第一大客户,贡献了超五成的营收。然而,前五大客户收入同样连续两年下滑,进一步压缩了公司的盈利空间。

在利润端,产品价格下跌、毛利率下滑以及研发费用的增加,共同导致了公司归母净利润的大幅下滑。2024年,管理费用的增长也加剧了这一趋势,管理费用和研发费用同比分别增长21.46%和12.5%,使得归母净利润创下上市以来新低。

面对业绩困境,八亿时空的大股东也选择了减持。北京首钢基金有限公司及其一致行动人北京京西创业投资基金管理有限公司在2024年12月连续两次减持,合计持股比例由7.38%降至4.99998%,退出前十大股东之列。值得注意的是,减持期间公司股价维持在高位波动。

在寻求业务突破方面,八亿时空尝试进军边缘计算领域。全资子公司浙江八亿时空与中国广电四川网络股份有限公司龙泉驿区分公司签署了边缘计算设备租赁及网络技术服务合同,合同金额为1091.97万元。然而,由于合同金额较小且新业务存在技术风险和合同履约风险,预计为公司带来的增量有限。

在此之前,八亿时空曾计划投资2.8亿元建设年产3000吨六氟磷酸锂项目,但受锂电新能源行业经营环境变化影响,该项目已终止。

另一方面,八亿时空在光刻胶树脂业务上取得了新进展。公司自主规划与设计的国内首条百吨级半导体KrF光刻胶树脂高自动化柔性及量产双产线已建成。该业务备受外界关注,因为光刻胶树脂在全球范围内高度垄断,技术壁垒较高。2024年,光刻胶树脂业务已实现量产,并完成了多款树脂的客户验证工作。

尽管光刻胶树脂业务展现出一定的潜力,但考虑到技术壁垒和客户认证周期较长,该业务能否成为公司业绩增长的新动力,仍需进一步观察。