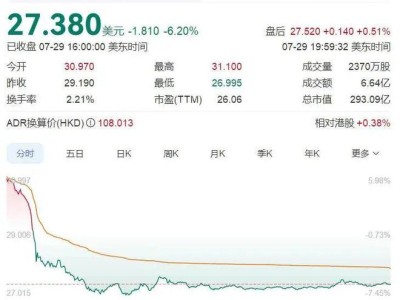

东山精密近期在资本市场上的动作频频,引发业界广泛关注。自今年6月宣布对光模块企业索尔思光电的收购计划后,该公司股价飙升,市值一举突破千亿大关。近日,东山精密再度出手,宣布将斥巨资投资于高端印制电路板(PCB)项目,目标直指算力产业链。

根据公开信息,东山精密已批准其子公司着手建设一个专为高速运算服务器和人工智能需求设计的高端PCB项目,预计投资总额不超过10亿美元。加之此前对索尔思光电的收购耗资不超过59.35亿元,东山精密近期在算力产业链上的投资总额已超过百亿元。

东山精密此番豪掷千金,背后是对全球算力需求持续爆发的精准洞察。作为全球第二大柔性线路板(FPC)供应商,东山精密近年来虽面临归母净利润连续下滑的挑战,但在算力市场的巨大潜力面前,显然不愿错失良机。

回顾东山精密的发展历程,这家企业从一家专注于钣金和冲压业务的小工厂起步,逐步成长为精密钣金制造服务的领军企业。2010年上市后,东山精密通过一系列并购,成功切入苹果供应链,营收和净利润均实现大幅增长。近年来,东山精密更是不断扩展业务版图,涉足LED、太阳能光伏、PCB硬板及车载显示等多个领域。

然而,随着市场竞争加剧和LED业务拖累,东山精密的归母净利润在2023和2024年连续两年出现下滑。在此背景下,东山精密将目光投向了光模块领域,试图通过收购索尔思光电,布局算力产业链,寻找新的增长点。

索尔思光电作为光模块行业的佼佼者,近年来业绩显著提升,尤其是在AI技术突破带动算力需求爆发的背景下,其应用于数据中心的高端光模块业务展现出巨大价值。尽管在收购过程中,东山精密付出了相较于此前报价更高的溢价,但市场对此次收购普遍持乐观态度,东山精密股价随之飙升。

不过,东山精密的新业务布局并非毫无挑战。索尔思光电虽然在业绩上有所增长,但在800G光模块等高端产品上的研发进度似乎有所滞后,且毛利率低于同行业可比公司。东山精密在高端PCB领域的技术积累也相对不足,其PCB业务主要集中在消费电子和汽车领域,毛利率远低于专注于高端PCB的竞争对手。

尽管如此,东山精密对算力市场的押注仍被视为具有巨大潜力。随着AI技术的不断发展和算力需求的持续增长,光模块和高端PCB等关键组件的市场需求有望进一步扩大。东山精密能否凭借此次新业务布局成功实现业绩反转,值得业界持续关注。