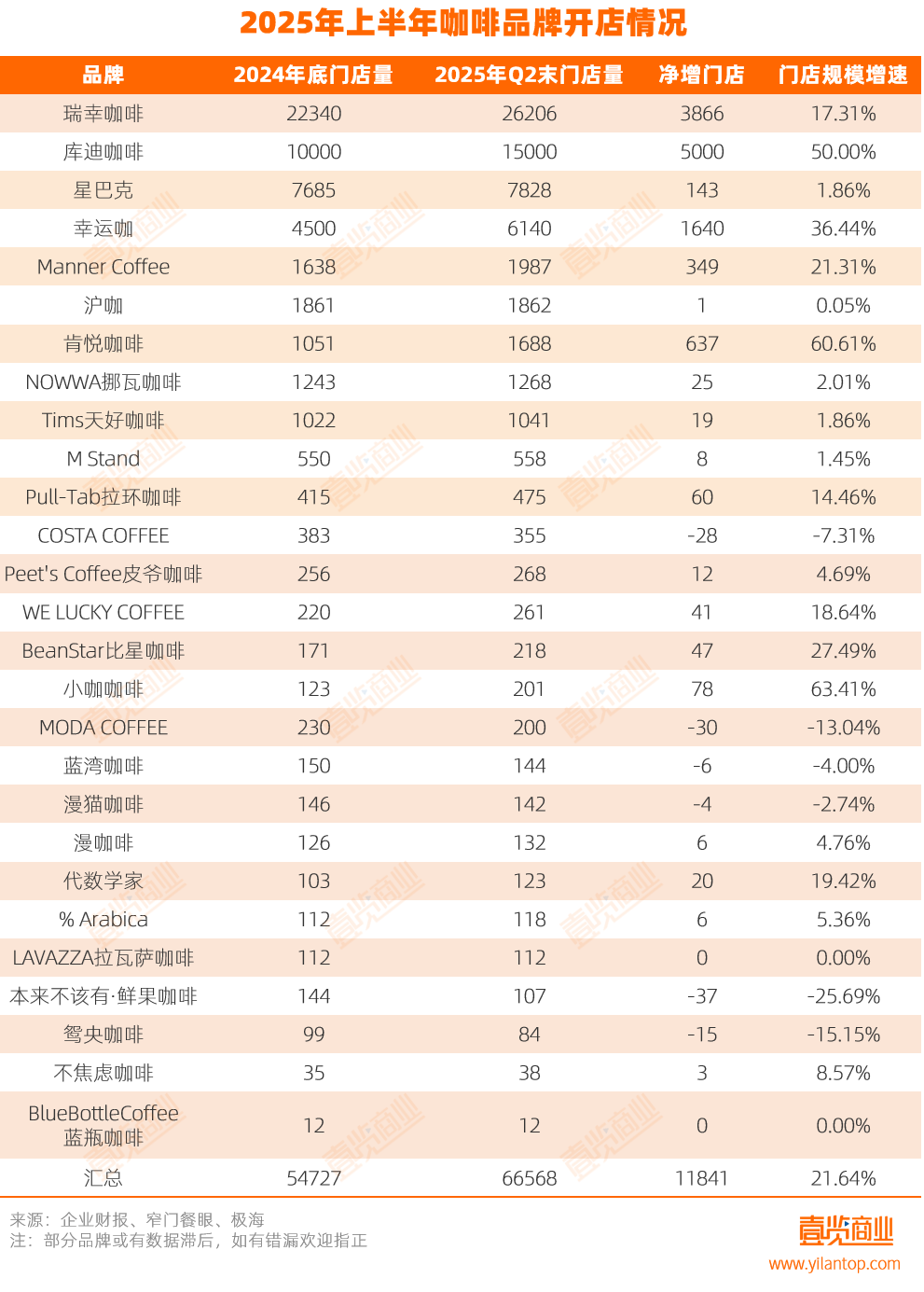

2025年的咖啡行业,正经历着一场复苏与变革并存的浪潮。据最新数据显示,上半年,27家主要连锁咖啡品牌门店总量达到66568家,新增门店11841家,较去年底增长了21.64%,标志着行业正式步入新一轮的扩张周期。

在这一波增长中,多数品牌展现出了积极的扩张态势。特别是瑞幸咖啡,作为行业巨头,上半年净增门店3866家,总数突破2.6万家,增长率达17.31%,其高效的运营模式和庞大的门店网络,为其构筑了坚实的竞争壁垒。紧随其后的是库迪咖啡,以50%的增长率净增5000家门店,总数超过15000家,稳居市场第二。

小咖咖啡和肯悦咖啡成为扩张速度最快的品牌之一,分别净增78家和637家门店,增速分别高达63.41%和60.61%。幸运咖、Manner Coffee、Pull-Tab拉环咖啡等品牌也实现了两位数的增长。然而,与这些高歌猛进的品牌形成鲜明对比的是,部分品牌如COSTA COFFEE和星巴克等,门店数量出现了下滑,它们面临着本土品牌在性价比和模式创新上的双重压力。

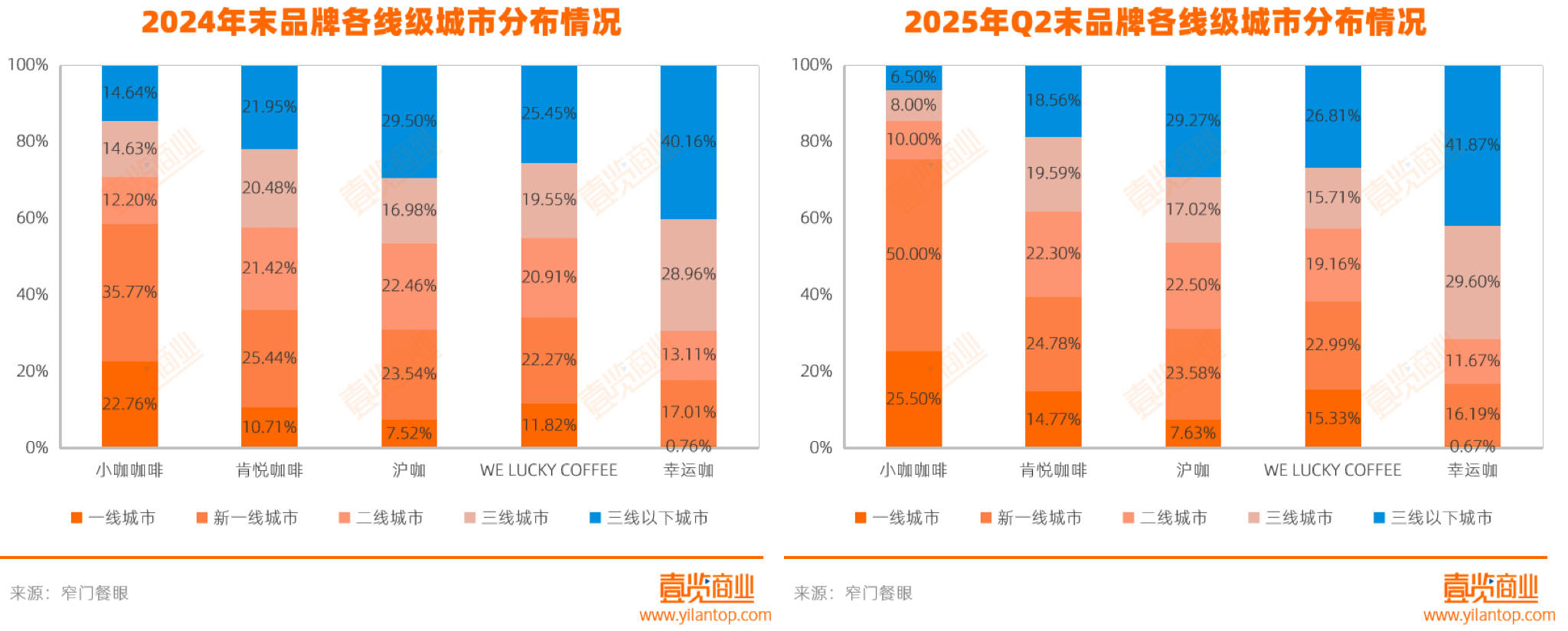

在城市覆盖方面,品牌新增城市数量普遍高于去年同期,仅少数品牌在某些城市全面退出。瑞幸、库迪、幸运咖和星巴克四大品牌覆盖城市均已超过300个,全国性布局已接近饱和,未来增长或将依赖于单城市门店密度的提升或海外市场的拓展。值得注意的是,肯悦咖啡依托肯德基的成熟网络,上半年净增48座城市覆盖,成为唯一扩城超两位数的品牌,显示出强劲的下沉市场攻势。

与此同时,平价咖啡品牌开始反向流动,大举进军一线城市。以肯悦、沪咖、小咖咖啡等为代表,客单价约15元左右的平价品牌,在一、二线城市的门店占比显著提升。幸运咖更是推出了针对六大一线城市的加盟扶持政策,明确宣布进军高端市场。

在场景拓展方面,咖啡品牌们纷纷开拓多元化场景以获取增量流量。咖啡点位已突破传统区域,向高校、企业、医院、景区等多元化场景延伸。库迪咖啡和瑞幸咖啡在校园店的布局上尤为积极,占比均有显著提升。这种多元化、细分化场景的开拓与深耕,已成为咖啡品牌打破增长瓶颈、构建差异化竞争优势的关键。

值得注意的是,尽管上半年咖啡豆成本大幅攀升,但终端咖啡饮品价格却呈现下降趋势。这一“剪刀差”现象的背后,是咖啡品牌强大的供应链管理能力。它们通过金融工具锁定成本、与产地签订保底价合同等方式,有效控制了综合成本。同时,国内原奶价格的下行也为咖啡品牌提供了降价的空间。

2025年上半年,咖啡市场的复苏伴随着深度的结构调整。规模效应、性价比和多元化场景融合能力成为驱动增长的核心要素。头部品牌及依托成熟体系或轻资产模式快速扩张的品牌主导了本轮扩张,而垂直细分品类、传统精品咖啡路线以及缺乏独特优势或规模支撑的中高端品牌则普遍承压。市场竞争将更加聚焦于效率、供应链韧性、持续的产品创新以及对不同层级市场和细分场景的精细化运营能力。