恒坤新材即将再次冲击科创板上市。这家成立于2004年的企业,经过股份制改造后于2015年在新三板挂牌,2021年主动摘牌,现正向科创板发起冲刺。

自2024年12月提交IPO申请以来,恒坤新材经历了两轮问询,原定于7月25日上会,却遭遇暂缓审议。不过,它将于8月29日迎来二次上会审议。

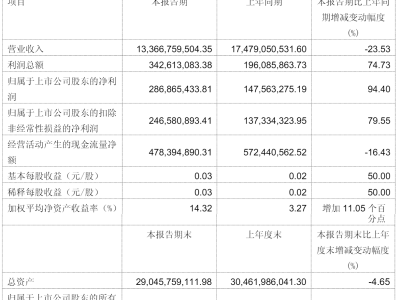

恒坤新材专注于光刻材料和前驱体材料的研发、生产和销售,这些业务与集成电路行业的发展紧密相连。然而,近年来公司的业绩表现并不理想。据招股书显示,2022年至2024年,公司营收虽有增长,从3.22亿元增至5.48亿元,但归母净利润却连续两年跌破亿元大关,分别为1.01亿元和8984.93万元,2024年勉强回升至9691.92万元。

毛利率的下滑是拖累业绩的关键因素。在这三年间,公司主营业务毛利率从72.74%一路下滑至54.10%,降幅显著。尤其是自产前驱体材料,尽管销售收入逐年增长,但毛利率却始终为负,直至2025年上半年才转为正值。恒坤新材解释称,这主要是因为产品处于市场推广期,产量较低导致单位固定成本较高。

进入2025年,恒坤新材的业绩困境并未得到有效缓解。上半年,公司营收同比增长23.74%,但利润总额和净利润却分别下滑了16.76%和5.71%,扣非净利润更是下滑了25.18%。预计1-9月,营收虽有增长,但扣非净利润的降幅将进一步扩大至11.48%至26.70%。

在销售方面,恒坤新材高度依赖大客户。2022年至2024年,前五大客户(同一控制下合并计算)的收入占比均在97%以上。其中,第一大客户和第二大客户的合计收入占比更是高达84%以上。这种高度集中的客户结构使得公司在议价能力上可能处于劣势。

恒坤新材还面临产能利用率偏低和营业成本高企的问题。尽管公司计划通过IPO募资扩大产能,但现有产能利用率却不足50%。与此同时,公司的期间费用占比也高于同行业可比上市公司平均水平。

面对诸多挑战,恒坤新材能否成功闯关科创板,尚需时间给出答案。