沐曦股份,这家专注于国产GPU研发的独角兽企业,近期对科创板IPO的首轮审核问询函做出了详尽回复。回复内容覆盖了从产品研发、市场竞争到营收状况、现金流等多个方面,全面回应了监管与市场关注的焦点。

面对英伟达等境外GPU巨头对国内市场的潜在影响,沐曦股份明确指出,其与英伟达的主要客户群体存在显著差异,不构成直接竞争关系。沐曦强调,英伟达针对中国市场推出的H20芯片,虽然在人工智能推理场景应用广泛,但其性能相比同架构的H100芯片有所降低,主要面向互联网厂商等特定需求客户。而沐曦的主力产品曦云C系列GPU,则主要用于人工智能训练和通用计算场景,客户群体以国家人工智能公共算力平台、运营商智算平台等为主。

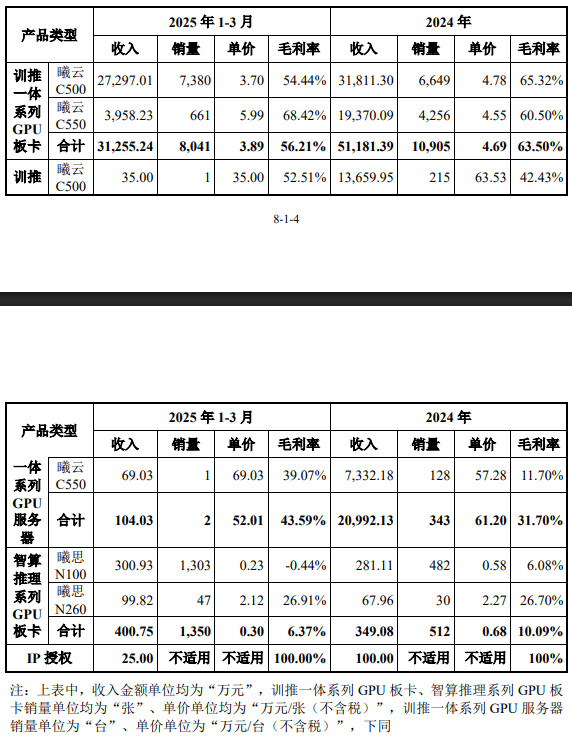

沐曦进一步透露,其曦云C500系列产品的单卡算力已超过H20,而最新一代曦云C600系列产品的性能更是领先于英伟达H20,并具备FP8计算单元,能够支持多精度计算。曦云C600系列产品还配备了大容量显存,具备DeepSeek等大模型厂商训练所需的FP8低精度计算单元,在人工智能计算场景中具有显著优势。

然而,沐曦也坦诚地指出,与国际巨头相比,国产GPU厂商在技术水平、产品性能、软件生态等方面仍存在明显差距。特别是在产品性价比方面,由于国内企业在技术积累、人才密度、经营规模及资金实力上的不足,叠加制程工艺限制,国产GPU在短期内难以突破国际巨头构筑的市场壁垒。

在商业客户方面,以国内互联网企业为代表的商业客户对GPU产品的综合性能及稳定性要求极高,采购决策高度市场化。尽管国产GPU在部分推理场景下可能得到应用,但多数仍集中于推理场景,训练场景需要更大规模集群测试的时间与资源投入,因此国产GPU产品导入较慢,商业化进程相对迟缓。

国产GPU软件生态的相对薄弱也是制约其发展的关键因素之一。虽然国产GPU具备兼容CUDA的理论基础及路径可行性,但生态适配、迭代和培育建设是一项长期、复杂的系统性工程,短时间内难以改变国产GPU相较国际产品生态薄弱的困境。

尽管面临诸多挑战,但沐曦股份在GPU领域的研发实力和市场前景仍不容忽视。自成立以来,沐曦仅用了3年时间就实现了规模化量产,GPU产品累计销量已突破2.5万颗,营业收入复合增长率高达4074.52%。尽管目前尚未实现盈利,但沐曦在研发上的投入持续加大,累计研发投入已达24.66亿元。

沐曦股份的科创板IPO申请于今年6月30日获得上海证券交易所受理,拟募资39.04亿元用于补充研发及产业化资金。随着国产GPU市场的不断发展壮大,沐曦有望凭借其在技术研发和市场布局上的优势,逐步缩小与国际巨头的差距,为国内GPU产业的发展贡献更多力量。