麦肯锡近期发布的《2025年技术趋势展望报告(第五版)》深度剖析了全球技术前沿的13项关键技术,这些技术被巧妙地分为三个核心板块,为数字经济的发展铺设了坚实基础。

在人工智能革命板块中,代理式人工智能与通用人工智能成为引领产业效率与创新的核心力量。代理式人工智能,被誉为能够自主行动的“虚拟同事”,其投资额在2024年激增,达到了11亿美元,相关职位需求也随之暴增985%。这类智能体不仅能理解自然语言指令,还能熟练运用各种人类工具,生成灵活的工作计划,已在智能客服、代码开发等领域展现巨大潜力。例如,OpenAI的Operator能独立完成网络操作,QuantumBlack为银行打造的信贷备忘录自动生成系统则显著提高了分析师的生产率。

通用人工智能则逐渐突破单一模态限制,向多模态交互演进,并通过轻量化模型降低部署门槛。2024年,全球AI股权投资高达1243亿美元,其中OpenAI的单轮融资就达到了创纪录的400亿美元。GPT-4.1、Claude4等模型已支持实时语音交互与复杂代码生成,Google的Gemini2.5则能处理大型代码库。科技巨头与初创公司在AI领域的竞争日益激烈,但同时也面临着负责任部署、监管及商业化规模化等挑战。

在计算与连接前沿板块,特定应用半导体、先进连接技术、云和边缘计算等技术共同构成了技术创新的基础设施支撑。为满足AI的海量计算需求,定制化半导体成为核心竞争领域,2024年全球股权投资在该领域达到75亿美元。报告预测,到2030年,约70%的数据中心需求将用于承载AI系统工作负载。英伟达、亚马逊、谷歌等科技巨头正自研AI加速器,以降低对第三方的依赖。

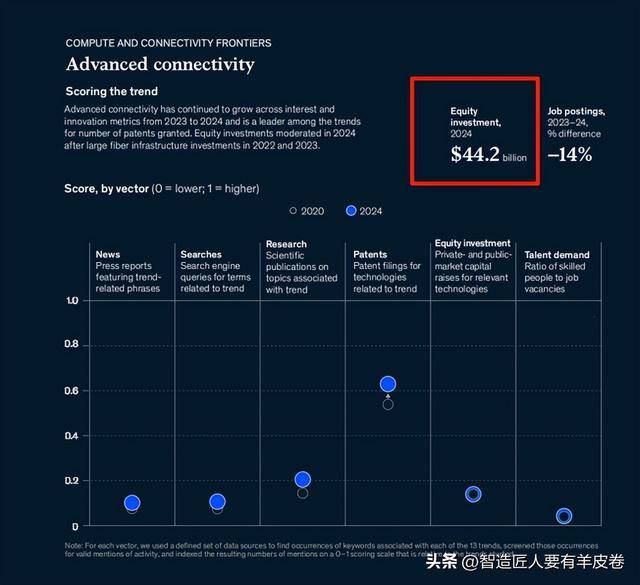

连接技术正从单纯的数据传输向“通信+感知”融合演进。5G Advanced为6G发展奠定基础,低地球轨道卫星与网络切片成为新的亮点。2024年,全球5G连接数达到22.5亿,增速是4G同期的4倍。更高效快速的连接对增强通信及支撑自动驾驶、智能城市等新兴技术创新至关重要。SpaceX的Starlink技术已实现了手机直接连接卫星,空中客车也在德国汉堡工厂成功部署了私有5G网络。

云和边缘计算通过将工作负载分布于不同节点,优化了性能,解决了延迟、数据传输成本等问题。2024年,全球云基础设施投资达808亿美元。云服务提供商的市场格局正在发生变化,新兴提供商提供差异化的服务,主权云的需求也日益上升。量子技术则从实验室迈向实用化,谷歌、微软等科技巨头在量子芯片及能力上取得了突破,全球量子技术投资约20亿美元。

在尖端工程板块,机器人技术、未来出行、生物工程、太空技术以及能源与可持续技术等正推动生产方式与生活模式的根本变革。AI与机器人技术的融合促使机器从执行固定任务的工具转变为适应动态环境的协作伙伴。面对劳动力短缺和生产成本攀升,机器人产业市场机遇巨大。波士顿动力的ElectricAtlas、FigureAI的Helix等机器人已在工业、农业等领域展现巨大潜力,但人形机器人仍面临续航、信任及人机协作等问题。