近日,爱建证券发布《2025年智能汽车产业研究:颠覆式革新,供给创造需求》报告,深入剖析智能汽车行业发展趋势。报告指出,当前至2026年将是汽车高阶智驾技术突破的关键窗口期,技术成熟度、政策法规、用户接受度与商业模式将共同迎来质变,汽车智能化进程正加速重构行业生态。

报告强调,智能化对汽车产业的改造贯穿全链条,核心变革呈现四大特征:其一,产业逻辑从电动化单一驱动转向智能化主导,城市NOA等高阶智驾功能成为车企突破用户认知的关键;其二,商业模式由硬件销售转向"硬件+软件+服务"的持续变现,头部车企正构建硬件引流、软件订阅与Robotaxi运营的多元业务矩阵;其三,竞争格局加速分化,具备智能化战略定力与系统性降本能力的头部企业将扩大领先优势;其四,产品定义从交通工具升级为AI移动终端,智能化完成对传统燃油车的终极颠覆。

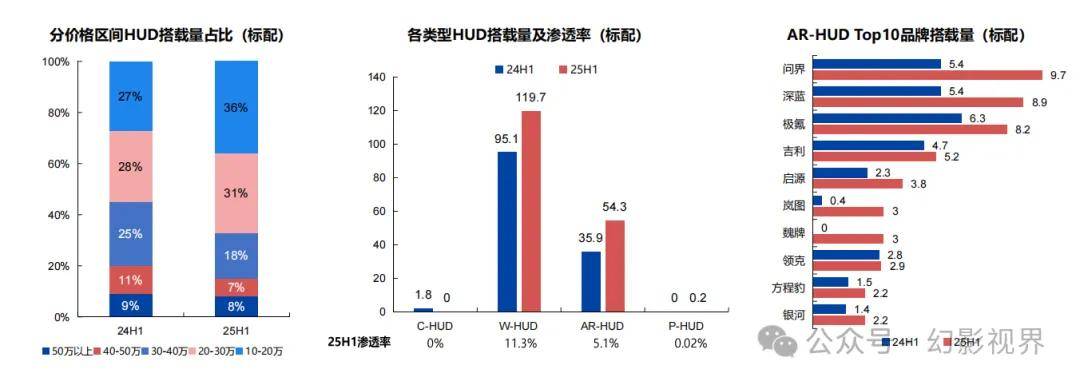

在智能座舱领域,HUD抬头显示正成为差异化竞争的核心配置。数据显示,2024年中国乘用车HUD搭载量达339万辆,渗透率14.8%,2025年上半年已提升至16.6%。其中,AR-HUD以5.1%的渗透率领跑高端市场,问界、深蓝等品牌推动搭载量突破50万套;P-HUD虽目前渗透率仅0.02%,但小米YU7首发量产标配已引发行业跟进。W-HUD作为主流方案,在成本敏感型车型中的渗透率持续攀升。

市场预测显示,中国车载HUD市场将保持高速增长。2020-2024年市场规模从100万台增至390万台,年均复合增长率达41.2%。泽景电子招股书数据预测,2029年销量将达1270万台,2025-2029年复合增长率27.9%。细分领域中,W-HUD销量预计从320万台增至700万台,AR-HUD更将以45.9%的复合增长率突破570万台,高端车型渗透速度显著加快。

技术迭代与成本优化成为HUD配置率提升的核心驱动力。报告指出,随着AR-HUD与P-HUD技术成熟,中高端车型配置率将持续攀升;W-HUD则通过成本下探覆盖中低端市场。这种"高端引领+基础普及"的双轨策略,正在重塑智能座舱的竞争格局。车企通过HUD配置强化智能驾驶体验感知,已成为突破市场认知的关键战术。