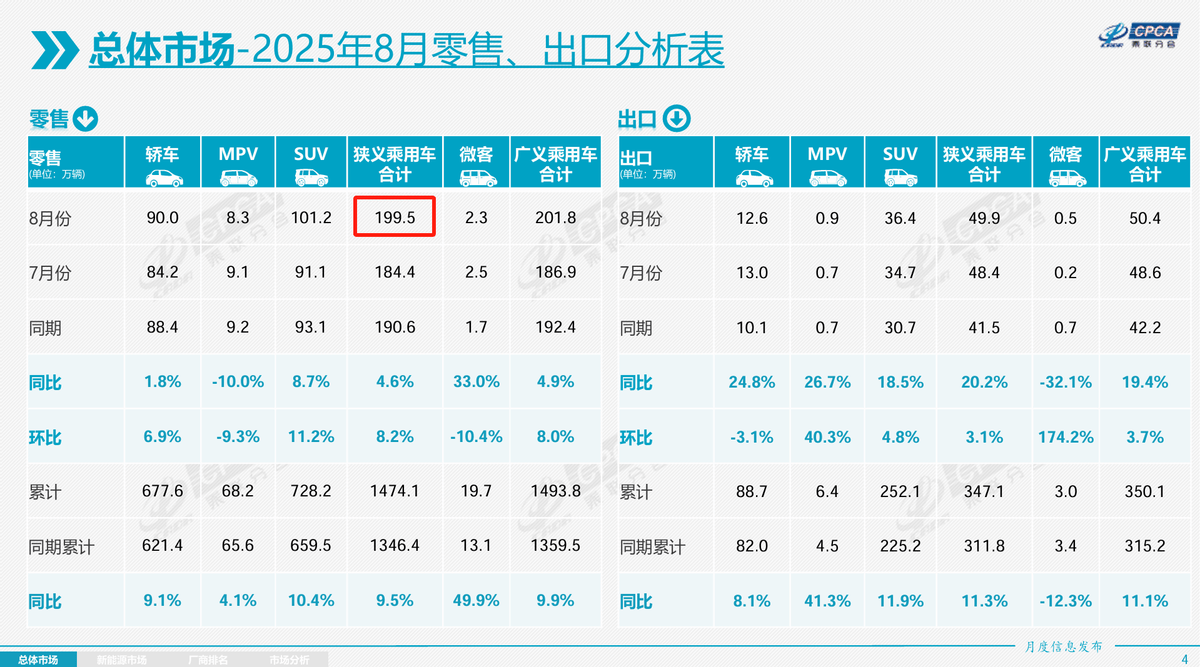

乘联会最新发布的乘用车销售数据显示,8月份国内乘用车市场(不含皮卡)共售出199.5万辆,其中新能源车占比超过半数,达到110万辆。这一数据表明,新能源车正以显著优势挤压传统燃油车市场,后者当月销量占比已降至45%。

在新能源车内部,纯电动与插电混动(含增程式)车型呈现差异化发展态势。纯电动车型以68.6万辆的销量占据34%的市场份额,而混动车型销量为41.4万辆,占比21%。这种格局反映出消费者对不同技术路线的选择偏好:价格敏感型用户更倾向纯电动,而高端市场则对混动技术表现出更强接受度。

纯电动车市场的爆发,核心驱动力来自低价车型的热销。统计显示,过去12个月销量排名前列的纯电动车型,如宏光MINI EV、吉利星愿、比亚迪海鸥等,均集中在10万元以下价格区间。这类车型的经济性优势极为突出——以家用电0.5元/度的成本计算,百公里能耗成本仅需8元左右,相比同级别燃油车(按百公里6L油耗、7元/升油价计算)的40元成本,降幅达80%。这种成本优势在短途出行场景中尤为明显,3-5公里的日常通勤需求,使得电动车成为比燃油车更经济、比自行车更便捷的选择。

燃油车市场虽被压缩至45%的份额,但仍保持着稳定的用户基础。这部分消费者主要关注车辆的耐用性与长期使用价值,首次购车的用户群体更倾向于选择技术成熟、维护成本可控的燃油车。其工具属性特征,恰好契合了部分用户"一台车开多年"的消费理念。

混动车型当前21%的市场占比,折射出其发展面临的现实约束。从成本结构看,混动系统需要同时配备发动机、油箱、电机和电池组,导致其定价难以像纯电动车那样下探。例如,消费者可以用3万元购买纯电动代步车,但混动车型即使是最便宜的秦PLUS,终端价格也在7万元左右。这种价格差异在下沉市场尤为显著,直接制约了混动车型的普及速度。

车型供给的差异也是重要因素。相较于纯电动车市场丰富的产品选择,混动车型直到2023年才迎来企业集中布局,当前市场在售车型数量仍显不足。这种供需关系的不平衡,进一步限制了混动技术的市场渗透。

不过,混动技术在高端市场展现出独特优势。以AITO问界、理想汽车为代表的品牌,凭借混动技术实现了年销百万辆、单车均价超30万元的业绩,这是当前纯电动车型难以企及的高度。这种分化表明,纯电动与混动技术并非简单的替代关系,而是分别满足着不同消费层级的需求——纯电动解决基础出行需求,混动则提供更高品质的用车体验。