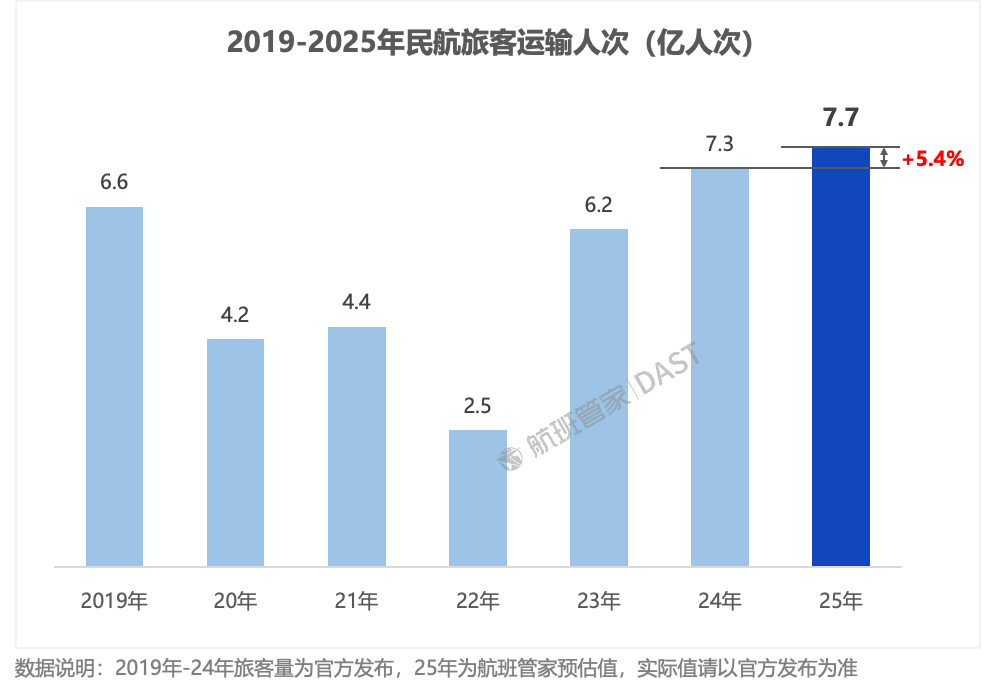

根据航班管家发布的最新预测报告,2025年中国民航市场将迎来全面复苏与结构性调整。全年旅客运输量预计突破7.7亿人次,较2024年增长5.4%,较2019年增长16.6%,创历史新高。其中,国内航线(含地区)旅客量达6.9亿人次,国际航线旅客量达0.8亿人次,国际市场恢复率达87.8%,周航班量稳定在1.2万至1.4万班次之间。

从运营指标看,2025年民航客运航班总量达564万班次,日均15453班次,同比增长3.5%。国内航班占比87.9%,国际航班占比12.1%。客座率方面,全年平均达84.9%,较2024年提升1.6个百分点,暑运8月峰值达87.5%。三大航(国航、东航、南航)执飞航班占比42.1%,29家航司实现正增长,桂林航空以87.4%的增幅领跑,幸福航空因停航下降74.6%。千万级机场方面,40座机场客运起降占国内总量的78.9%,广州白云、上海浦东、北京首都位列前三,揭阳潮汕机场首次跻身千万级行列。

区域市场呈现分化特征。新疆以12.8%的航班增速领跑全国,青海、宁夏紧随其后;安徽、吉林、内蒙古则出现明显下滑。国际航线恢复呈现“内外分化”格局:国内航司国际航班量恢复至2019年的103.6%,而国外航司仅恢复65.3%,国内航司市场份额从58.9%提升至69.5%。从通航国家看,日本、马来西亚、新加坡等20个主要国家恢复率超100%,美国、菲律宾等国恢复率不足50%。

市场结构调整深化。国内航线平均航距从2019年的1163公里延长至1262公里,800公里以下航线占比从25.3%降至18.1%,1200公里以上航线占比提升至49.2%。运力供给呈现“总体过剩与局部短缺”并存:武汉、海口机场因窄体机替代导致可供运力下滑;双流、虹桥机场因宽体机减少投入,运力增幅低于航班增幅。下沉市场成为新增长极,中小机场旅客吞吐量增速(4.1%)高于千万级机场(2.1%),新疆中小机场表现尤为突出,支线机场航班量排名跃升明显。

价格策略与竞争格局持续演变。航空公司延续“以价换量”策略,2025年经济舱平均票价740元,同比下降2.9%,较2024年下滑12.7%。淡旺季差异扩大至10%以上,2025年旺季日均航班高出淡季1600余班次。高铁与民航的竞争加剧,800公里以下航线受铁路冲击明显,民航加速向长距离市场聚焦。热门城市中,上海、北京、成都位列民航出行前三,但公路仍是主要出行方式,民航占比不足20%。

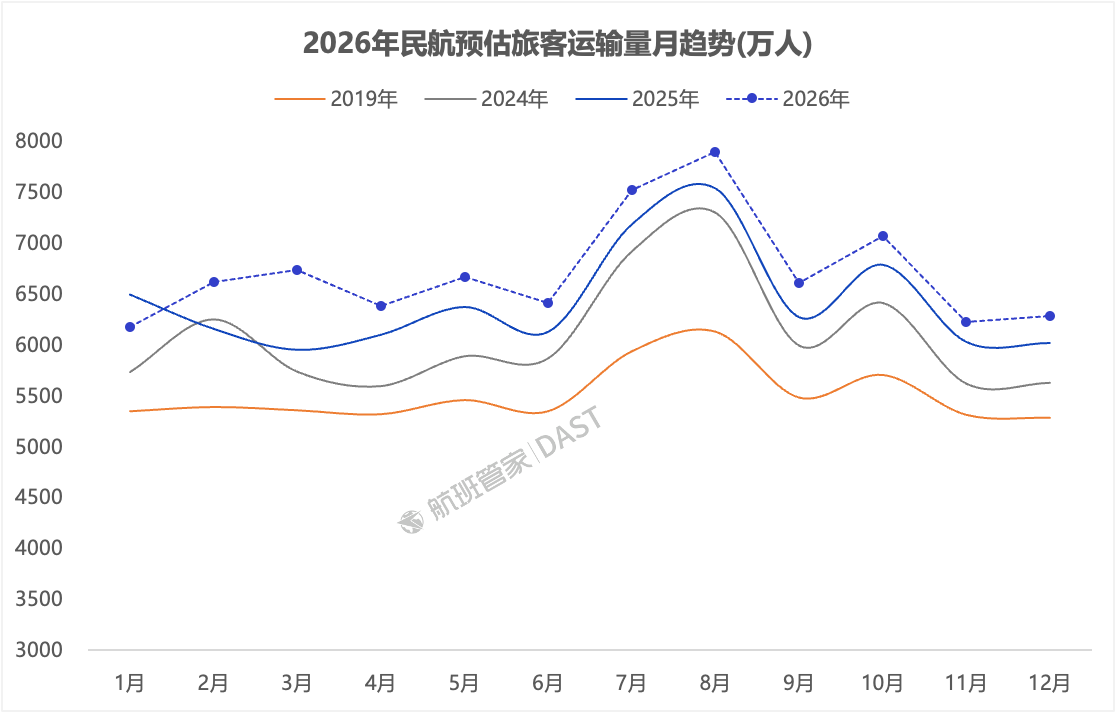

机队结构优化与国产化进程提速。截至2025年末,民航客机规模达4180架,窄体机占比超七成,A320NEO、B737MAX等新机型激增,单机运力提升6-10座。宽体机增长停滞,高机龄A330逐步被A350、B787替代。国产客机占比从1.3%提升至4.5%,C909支线客机与C919单通道客机交付量显著增长。展望2026年,旅客运输量预计达8.05亿人次,其中国内航线增长4.4%,国际航线增长6.6%,市场将延续稳健复苏态势。