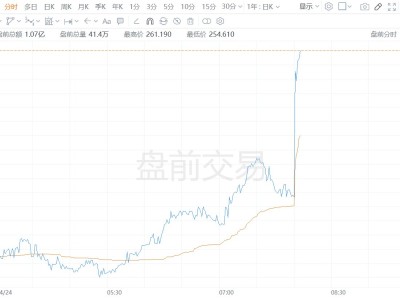

国海证券研报指出,杭州银行2025年营收预计同比增长1.09%,归母净利润同比增长12.05%;公司中收占比提升,逾期贷款占比压降显著,维持“买入”评级。公司2025Q4单季度营收同比+0.3%,归母净利润同比+1.0%,预计主要受其他非息收入波动影响。2025年利息净收入275.94亿元,同比增长12.83%,突破两位数,估算净息差同比平稳。逾期贷款占比压降显著,计算2025年末逾期贷款占比仅有0.42%,较2025Q3末下降约20bps。

ITBear旗下自媒体矩阵:

国海证券研报指出,杭州银行2025年营收预计同比增长1.09%,归母净利润同比增长12.05%;公司中收占比提升,逾期贷款占比压降显著,维持“买入”评级。公司2025Q4单季度营收同比+0.3%,归母净利润同比+1.0%,预计主要受其他非息收入波动影响。2025年利息净收入275.94亿元,同比增长12.83%,突破两位数,估算净息差同比平稳。逾期贷款占比压降显著,计算2025年末逾期贷款占比仅有0.42%,较2025Q3末下降约20bps。