重庆臻宝科技股份有限公司(简称“臻宝科技”)即将迎来科创板上市委的关键审议,这家扎根于重庆市九龙坡区的企业,计划通过此次上市募集11.98亿元资金,主要用于半导体及泛半导体精密零部件的扩产以及研发中心的建设。

作为一家国家级专精特新“小巨人”企业以及国家高新技术企业,臻宝科技自2016年成立以来,始终专注于半导体及泛半导体精密零部件与材料的研发、生产和销售。其主营业务是为集成电路和显示面板行业的客户提供设备真空腔体内的工艺反应零部件及表面处理解决方案,产品覆盖硅、石英、碳化硅、氧化铝陶瓷、工程塑料五大类,广泛应用于芯片刻蚀、薄膜沉积等关键制造环节。公司还提供熔射再生、精密清洗等表面处理服务,形成了“产品+服务”的协同发展模式。

从财务表现来看,臻宝科技近年来展现出强劲的增长势头。2022年至2025年上半年,公司营业收入分别为3.86亿元、5.06亿元、6.35亿元和3.66亿元,对应归属净利润分别为8162.16万元、1.08亿元、1.52亿元和8619.6万元。2022年至2024年的复合增长率达到28.27%,2025年全年营业收入进一步增至8.68亿元,归母净利润达到2.26亿元。

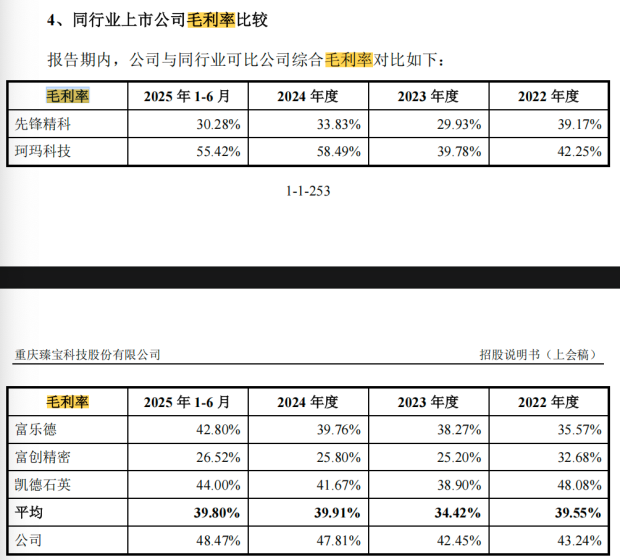

在毛利率方面,臻宝科技同样表现突出。2022年至2025年上半年,公司综合毛利率分别为43.24%、42.45%、47.81%和48.47%。其中,半导体行业产品毛利率分别为50.80%、54.07%、56.57%和54.24%,显著高于同行平均水平;显示面板行业产品毛利率分别为32.88%、22.92%、25.04%和25.57%。值得一提的是,2024年,公司工程塑料零部件毛利率从52.28%骤升至72.35%,硅零部件毛利率也显著高于同行平均,报告期内分别为45.83%、50.05%、52.99%和48.28%,而同行神工股份、盾源聚芯的均值仅为34.65%、34.49%、37.32%和43.74%。石英零部件毛利率更是达到58%-60%,远超凯德石英的45%-55%。

然而,臻宝科技也面临一定的客户集中度风险。2022年至2025年上半年,公司向前五大客户的销售收入占比分别为80.23%、74.59%、72.80%和71.06%,这意味着超过七成的收入依赖少数几个大客户。公司的应收账款余额也呈上升趋势,2022年至2025年上半年分别约为1.31亿元、1.83亿元、2.23亿元和2.59亿元。

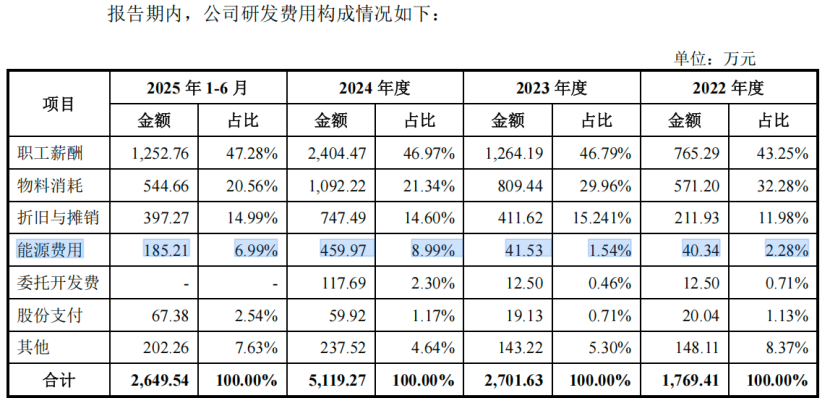

在研发投入方面,臻宝科技持续加大力度。2022年至2024年,公司研发投入分别为1769.41万元、2701.63万元和5119.27万元,累计占比为6.28%,为公司的技术创新和产品升级提供了有力支撑。