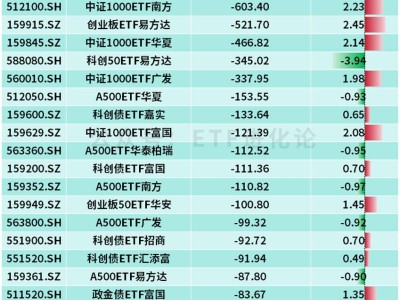

3月18日,PCB概念快速走强,金禄电子、云汉芯城涨超10%,澳弘电子、奥士康、广合科技涨停,鹏鼎控股、强瑞技术、大族数控、金安国纪涨超6%。

消息面上,英伟达在最新的GTC 2026大会上发布了Feynman架构。新一代AI服务器对PCB的层数(要求达到32-44层)、耐热性和信号传输速率提出了极端要求。这直接拉升了高端高多层板(HLC)和高密度互连板(HDI)的单机价值量。

东吴证券指出,根据GTC发布会,单LPU服务器由32个托盘组成,单托盘中集成8张LPU芯片。相比于过往的机柜架构,单机柜托盘数量(可等效为PCB数量)显著提升,对PCB环节属于新增量。

英伟达GTC2026大会点燃主线

3月17日凌晨,英伟达CEO黄仁勋在GTC 2026大会举办主题演讲。

发布会上,公司将2025-2027年累计收入指引提升至至少1万亿美元,并对Vera rubin平台、Rubin Ultra、Feymann等系列产品进行了更新。

而大会上最具颠覆性的技术突破,就是全球首款1.6nm AI芯片Feynman架构。

这款采用台积电A16制程、背部供电技术的芯片,推理性能达到Blackwell的5倍,直接将AI算力推进到 “原子级制造” 时代。

新一代的AI服务器对PCB的层数(要求达到32-44层)、耐热性和信号传输速率提出了极端要求。

这直接拉升了高端高多层板(HLC)和高密度互连板(HDI)的单机价值量。

单LPU服务器由32个托盘组成,单托盘中集成8张LPU芯片,单柜包含256张LPU芯片。相比于过往的机柜架构,单机柜托盘数量(可等效为PCB数量)显著提升,对PCB环节属于新增量。

伴随着服务器架构的升级,功率密度提升,100%液冷逐渐成为必选项。

此外,本次GTC展出了RubinUltra架构中正交背板方案,在Kyber架构中通过正交背板前后连接竖直放置的计算刀片和交换刀片,在Scaleup层面上实现对铜缆的替代,实现更高的单机柜算力集成。

此次展示也大大强化了RubinUltra中正交背板确定性,同属增量环节。

另外本次大会还展出了VeraCPU独立机柜,STX存储机柜,均会带来PCB增量环节。

发布会上,黄仁勋强调所有机架结构均采用液冷方案,液冷需求确定性进一步得到强化。

国产PCB巨头110亿投资

3月17日晚间,鹏鼎控股发布公告称,同意全资子公司庆鼎精密电子(淮安)有限公司与淮安经开区管委会签署项目投资协议,计划在江苏省淮安市投资110亿元建设高端PCB项目生产基地。

公告显示,该项目依托庆鼎精密于2026年2月3日竞得的2025GGK33地块实施。

根据协议,淮安经开区将在规划调整、产业配套、营商环境及要素保障等方面提供支持,推动PCB产业链集聚发展。

庆鼎精密则将加快项目建设进度,持续扩大在淮投资,带动上下游产业协同发展。

鹏鼎控股表示,本次投资有助于扩大公司经营规模、推动各产品线技术升级与产品迭代,进而提升公司经营效益。

值得一提的是,鹏鼎控股此次的果断出手,与全球PCB行业的发展态势密不可分。

公司在2025年业绩快报中指出,人工智能技术迅猛发展驱动算力需求爆发,以AI服务器为代表的下游市场快速扩张,全球PCB行业迎来快速发展。

数据最能说明一切问题。

2025年,鹏鼎控股实现营收391.47亿元,同比增长11.40%;净利润37.38亿元,同比增长3.25%。

面对原材料价格上涨和汇率波动的压力,公司仍然保持了稳健的盈利,为大手笔投资奠定了基础。

更为重要的是,在今年1月的机构调研中鹏鼎控股透露,在算力领域,客户整体认证进度比较顺利,预计今年会是算力直接客户订单导入元年,未来随着产能释放及订单陆续落地,相关业务将成为公司重要增长引擎。

全产业链涨价周期开启

AI算力爆发与汽车电动化智能化的双轮驱动,PCB行业正迎来量价齐升的高景气周期。

这一轮增长的核心逻辑在于供给端的结构性紧张与国产替代的加速突破。

在全球电子产业向中国集聚、中美科技博弈深化的背景下,中国PCB产业凭借“统治级”的产能优势和技术反超,已成为全球供应链中不可替代的“产能锚点”。

中信证券指出,PCB持续强势的核心逻辑之一,就是全产业链的涨价落地。自2025年底以来,AI算力需求持续爆发,高端PCB产能持续紧张,AI相关产能大幅挤占传统应用产能,行业供需格局持续优化。同时,原材料端铜价维持高位运行,电子布价格持续上涨,高端T-glass电子布仍处于缺货状态,多重因素共同支撑覆铜板、BT载板、ABF载板涨价加速落地。

自2025年四季度以来,通用覆铜板(FR4)、BT/ABF封装载板已落地涨价约15%-20%,机构预计2026年上半年还将进一步涨价10%-20%,相关厂商2026年上半年起有望加速释放显著的利润弹性。

更重要的是,两大国际材料巨头的接连涨价,进一步验证了全行业的涨价逻辑。

先是日本半导体材料巨头Resonac宣布,自2026年3月1日起,将铜箔基板(CCL)及黏合胶片售价上调30%以上;随后日本电子材料大厂三菱瓦斯化学将调涨CCL、Prepreg(树脂基材)、CRS(铜箔树脂片)等全系列电子材料产品价格,涨幅达30%,自2026年4月1日起出货正式适用。

上游核心材料的大规模涨价,将进一步向下游PCB环节传导,具备高端产能、优质客户资源、强议价能力的头部厂商,不仅能顺利转嫁成本压力,还能凭借产能优势获得超额利润,业绩弹性将持续释放。

国盛证券表示,2024年全球PCB市场规模为750亿美元,预计到2029年将达到968亿美元,2024-2029年复合年增长率为5.2%,其中AI算力相关的高端PCB,将成为行业增长的核心引擎。