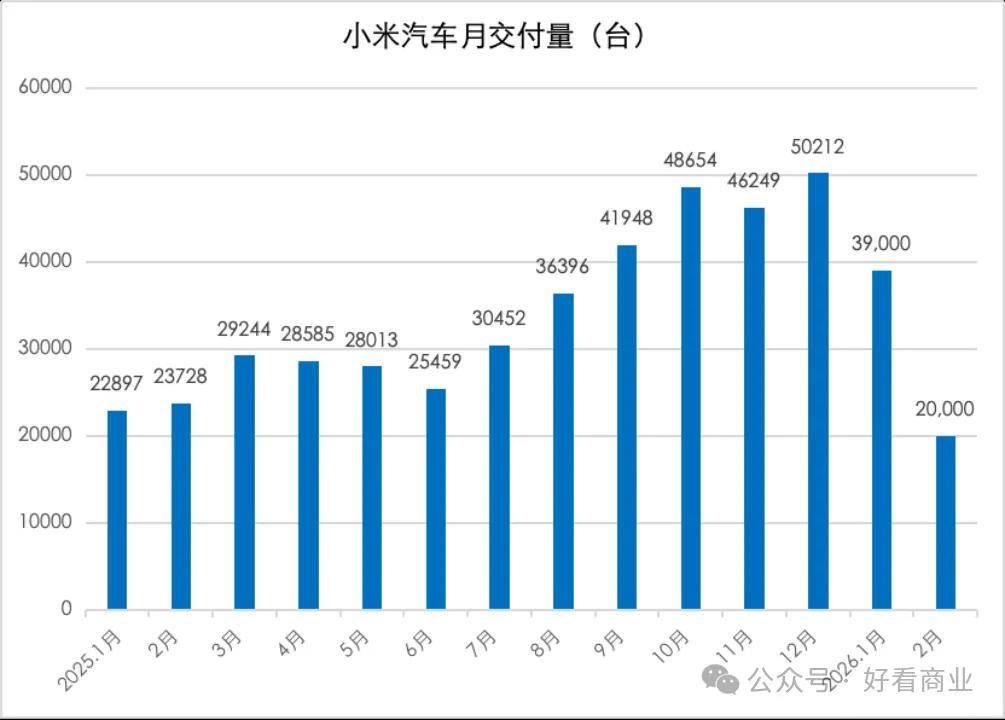

2026年第一季度尚未结束,小米汽车已感受到前所未有的交付压力。年初设定的55万辆年度目标,前两个月仅完成6万余辆,剩余9个月需平均每月交付5.18万辆才能达标。这一数字背后,是初代SU7停产后主力车型YU7交付量下滑的现实——前两个月分别交付3.9万和2万辆,而3月初周订单已回落至4000辆左右,月订单不足2万。

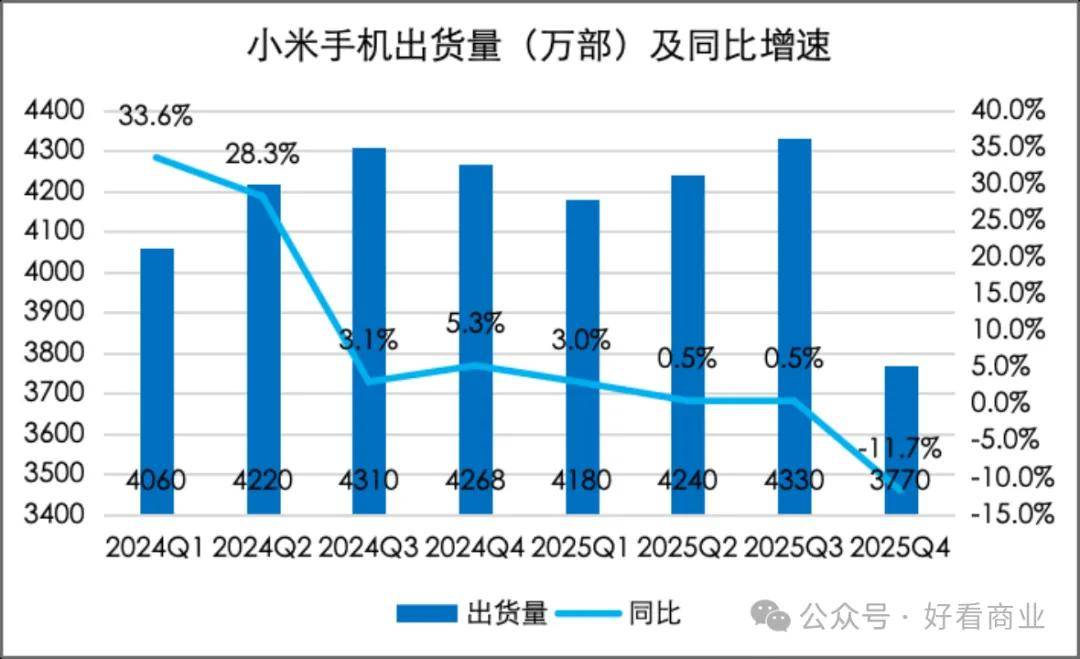

与汽车业务的高歌猛进形成鲜明对比的是,小米手机业务正陷入持续萎缩的困境。2025年,手机×AIoT板块收入3512亿元,同比增长仅5.4%,其中手机业务连续三个季度同比下滑。全球出货量1.652亿台,同比减少2%,海外硬件收入下滑5%。印度市场从年出货量超4000万台萎缩至1970万台,同比减少26%;欧洲市场虽以2180万部出货量成为海外最大市场,但也出现1%的降幅。毛利率方面,手机业务第四季度创下8.3%的新低,全年毛利率10.9%,显著低于2024年的12.6%。存储芯片价格暴涨、中低端机型占比过高、促销让利等因素,共同挤压了利润空间。

面对手机业务的颓势,小米汽车被寄予厚望。目前,小米汽车拥有SU7和YU7两大核心车型,分别覆盖轿车与SUV市场。新一代SU7起售价上调4000元至21.99万-30.39万元,直接对标特斯拉Model 3,雷军在发布会上宣称“90%的指标超过特斯拉”,并明确表示要争夺BBA传统豪华燃油车用户。YU7系列作为纯电中大型SUV,价格聚焦25.35万-32.99万元区间,对标特斯拉Model Y。用户数据显示,新一代SU7近60%的车主为iPhone用户,高于初代的50%左右;YU7的iPhone用户占比达52.4%,较初代SU7同期高4.4个百分点。这一现象表明,小米汽车正试图从特斯拉、BBA等品牌手中抢夺用户,突破“米粉基本盘”走向大众市场。

然而,新一代SU7的市场表现并未完全达到预期。官方仅公布了34分钟锁单1.5万台、3天锁单超3万台的“锁单”数据(锁单订单更具确定性),但未披露大定订单量。与初代SU7 30分钟5万大定、YU7 3分钟破20万大定、18小时锁单24万台的火爆场景相比,新一代SU7的表现显得相对温和。交付方面,新一代SU7于3月19日发布,3月23日即开始首批交付,首周交付4000-5000台,通过提前2个月备产1.6万辆准现车,实现了锁单后1-5周交付,告别了初代SU7长达半年的等待周期。YU7的交付周期也大幅缩短,从最初的标准版需55-58周、Max版需32-35周,缩短至“最快2小时提车”,积压订单已基本消化完毕。

从交付周期变化来看,小米汽车已从“供不应求”转向“供过于求”。当前产能不再是限制因素,订单量成为关键挑战。若新一代SU7和YU7维持每月约2万辆的交付水平,小米2026年55万辆的交付目标将难以实现。因此,小米计划在年内发布新车型,以承担更高的增长期待。5年前,雷军曾担忧小米会沦为“失去成长空间的传统公司”;2021年,他宣布造车为“人生最后一次重大创业项目”。如今,智能汽车虽已成为小米的核心增长极,但竞争激烈的红海市场,仍让他面临持续增长的焦虑。