在首次递交的港股招股书失效仅一周后,量贩零食零售商万辰集团迅速更新财务数据,于3月30日再次向港交所提交上市申请。这场二次冲刺正值竞争对手鸣鸣很忙抢先登陆港股市场,后者以800亿港元市值稳坐"量贩零食第一股"宝座,而万辰集团A股市值仅350亿元左右,不足前者半数。此次上市成败,将成为决定其在零食赛道地位的关键战役。

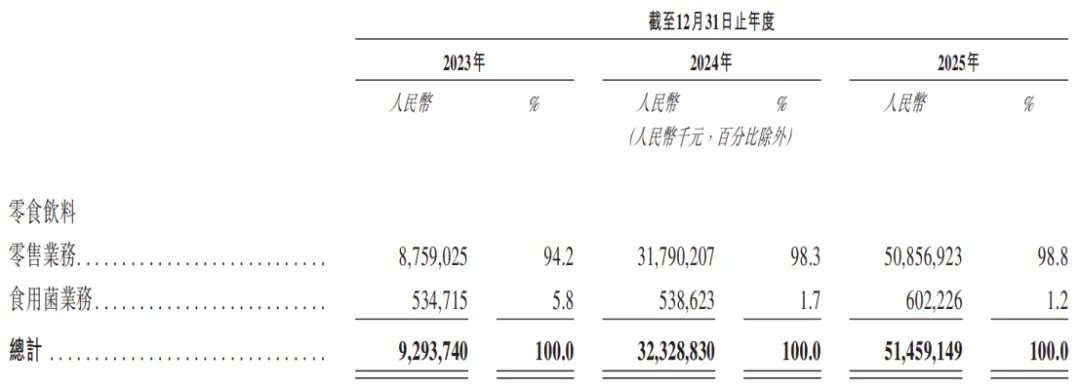

这家曾以食用菌业务起家的企业,在2022年完成战略转型后展现出惊人增长势头。通过收购"好想来""来优品"等区域品牌,万辰集团用三年时间将营收从2023年的92.94亿元推升至2025年的514.59亿元,净利润更从亏损8292万元跃升至13.45亿元。截至2025年底,其全国门店网络已扩张至18314家,在长三角和山河四省的市场占有率分别达到63%和55%,形成与鸣鸣很忙南北分庭抗礼的格局。

财务数据呈现显著优化趋势:毛利率从2023年的9.3%提升至2025年的12.4%,净利率由负转正至2.61%。业务结构发生根本性转变,零食饮料零售收入占比达98.8%,食用菌业务已退居边缘。这种蜕变背后,是公司通过并购快速切入零食赛道,并在北方市场建立差异化优势的战略选择。

然而高歌猛进的扩张之路暗藏隐忧。更新后的招股书显示,公司资产负债率虽从2023年的82.27%降至74.61%,但仍远高于行业平均水平。这主要源于为支撑门店扩张产生的巨额债务融资,仅区域品牌并购就带来持续攀升的负债规模。2025年净增门店数量较上年减少56.5%,同时关店数量激增96.7%,显示其从规模扩张转向精细化运营的转型阵痛。

品控管理成为另一大风险点。旗下品牌"好想来"在黑猫投诉平台累计收到超2000条投诉,涉及商品发霉、异物等食品安全问题。社交媒体上也不乏消费者曝光相关案例,这对主打性价比的零食品牌而言,可能造成难以估量的品牌损伤。

行业格局正在发生深刻变化。灼识咨询数据显示,中国量贩零食市场规模预计将从2025年的2140亿元增至2030年的7259亿元。面对这片蓝海,万辰集团选择双管齐下:在产品端推出"好想来超值"与"好想来甄选"两大自有品牌系列,计划将SKU扩展至个护等非食品领域;在业态端试水"来优品省钱超市""好想来全食优选"等新形态,引入生鲜烘焙等品类打造社区消费场景。

这场转型已初见成效。2025年3月亮相的全食优选5.0门店,通过强化现制烘焙和生鲜水果品类,将门店面积要求提升至220平方米以上。这种从零食专营向全品类折扣超市的进化,正在重塑行业竞争维度。但如何平衡规模扩张与质量管控,如何化解高负债带来的财务压力,仍是万辰集团需要解答的核心命题。