小米近期因股东结构调整引发市场热议。联合创始人黎万强、洪锋退出境内投资人名单,公司注册资本从18.5亿元缩减至14.8亿元,雷军持股比例升至97.5%。小米官方回应称,此次变动属于既有VIE架构下境内主体的常规合同重整,旨在优化管理效率,与业务收缩或核心团队变动无关。这一调整背后,折射出小米从消费电子企业向硬科技与制造业复合型集团转型的战略转向。

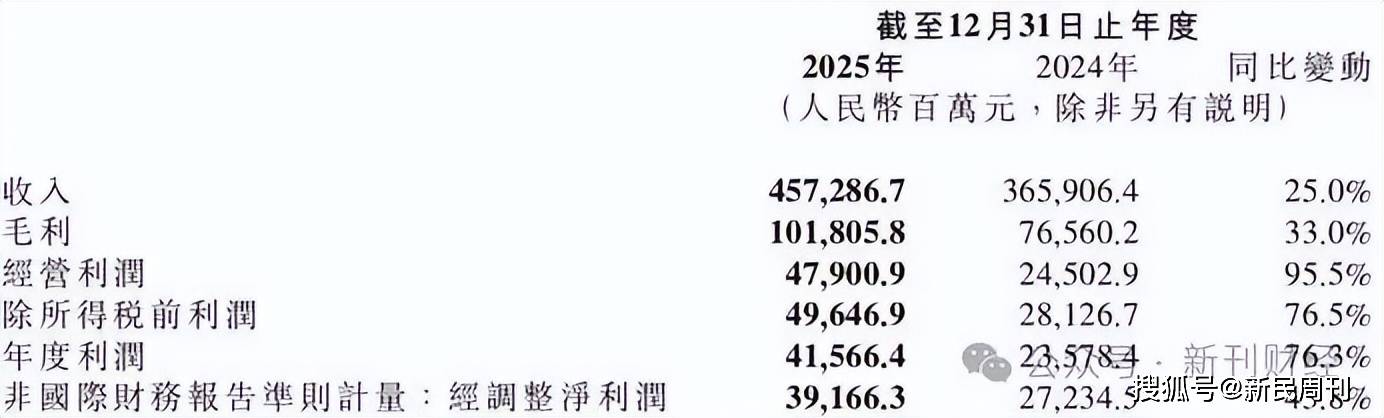

2025年财报显示,小米全年营收达4572.9亿元,同比增长25%,净利润391.7亿元,同比增长43.8%,双双创下历史新高。其中,手机与AIoT业务贡献3512亿元收入,仍是核心支柱;智能电动汽车、AI等新业务收入突破1061亿元,同比激增223.8%,汽车交付量达41.1万辆,新业务板块首次实现全年盈利。这一数据表明,小米已从单一消费电子企业,演变为覆盖手机、家电、汽车、芯片的多领域科技集团。

传统业务方面,小米手机2025年收入1864亿元,全球出货量1.652亿部,国内市场份额升至16.6%,全球排名第三。高端化战略成效显著,3000元以上机型销量占比提升至27.1%,较上年增加3.8个百分点。IoT与生活消费产品收入1232亿元,同比增长18.3%;互联网服务收入374亿元,毛利率达76.5%。截至2025年末,小米AIoT平台连接设备超10.8亿台,米家App月活用户达1.1亿,大家电业务正式进入欧洲市场,空调出货量突破850万台。

汽车业务成为小米转型的关键支点。2025年,智能电动汽车收入1033亿元,毛利率24.3%,全年实现经营利润9亿元。销售网络覆盖138个城市,拥有477个销售中心。但高速扩张也带来挑战:经营活动现金流净额降至341.4亿元,年末存货余额达809.9亿元,较上年增加185亿元,主要因库存增加和应付账款减少。这反映出小米正从“轻资产”模式转向“重资产”运营,需平衡备货节奏、供应链结算与交付效率。

在芯片与AI领域,小米持续加码底层技术研发。2025年5月,首款自研处理器XRING O1应用于小米15S Pro等机型;同年推出推理大模型MiMo及AI眼镜,并宣布未来10年投入500亿元用于芯片设计,2026年再追加600亿元AI研发资金。这些举措旨在构建统一技术框架,整合手机、家电、汽车等业务,但长期投入与组织协调的双重压力也随之显现。

汽车业务的安全与监管风险成为新课题。2025年3月,SU7辅助驾驶事故引发争议,涉及交付延迟、配置宣传等问题,推动监管部门完善相关法规。小米在新一代SU7发布时,将安全性能作为核心卖点,3天内获得超3万台订单,显示市场热度未减,但也凸显汽车时代社会信任成本的敏感性。

此次股东结构调整,本质是为复杂业务体系腾挪管理空间。尽管雷军个人IP仍对品牌传播影响深远,但小米已从依赖创始人叙事的创业公司,转变为需通过制度化手段协调资本、工程与供应链的产业集团。未来,小米需将手机时代积累的产品定义、渠道效率与品牌势能,转化为汽车时代的安全管控、质量保障、交付稳定性、现金流健康度与组织协同能力,方能在多元化赛道中站稳脚跟。